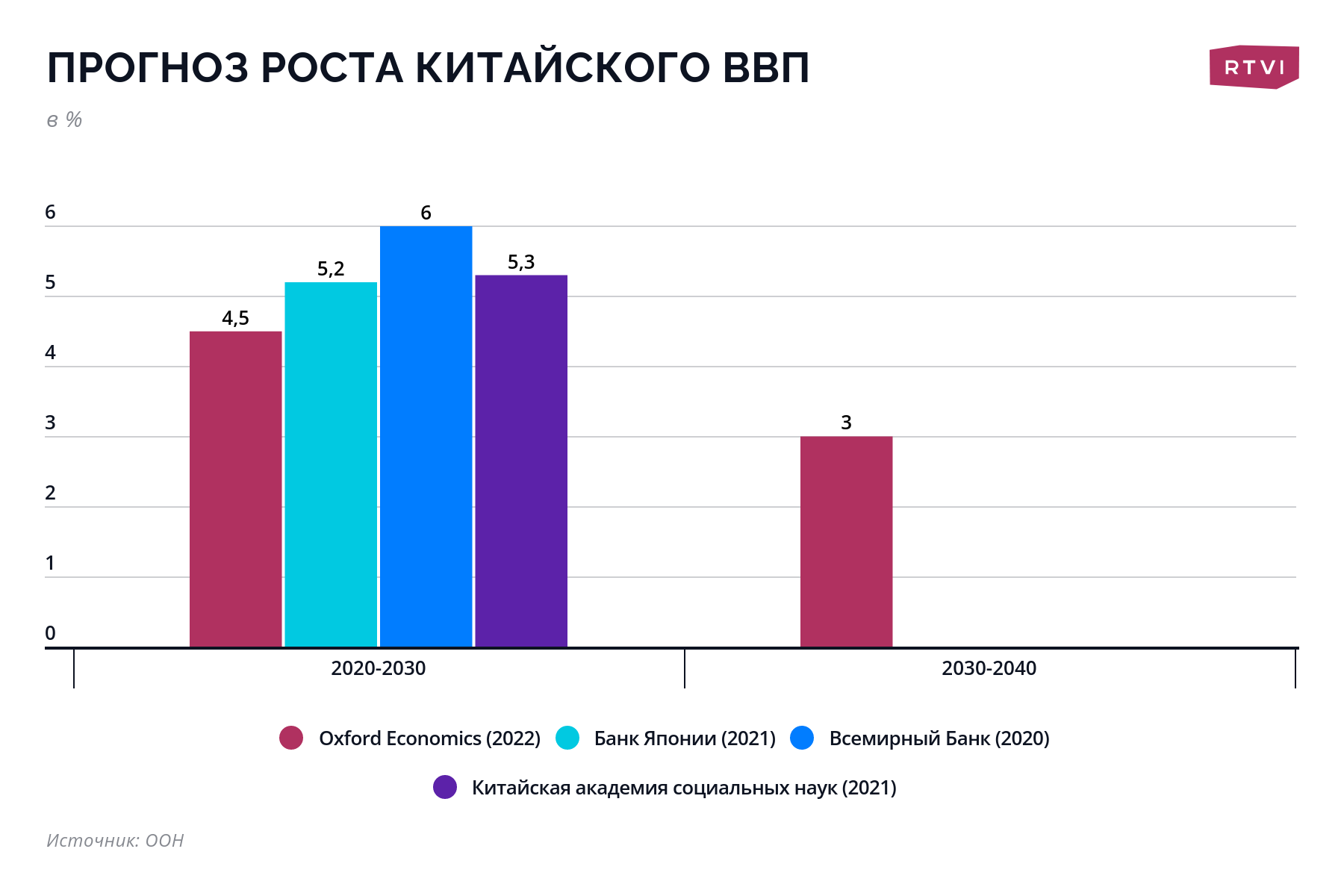

Рост китайского ВВП в 2020-2030 годах составит 4,5%, следует из прогноза консалтинговой компании Oxford Economics (есть в распоряжении RTVI). Это в два раза меньше, чем средний рост ВВП Китая в предыдущие 20 лет — с 1999 по 2019 год. А в 2030-2040 годах темпы роста замедлятся до 3%.

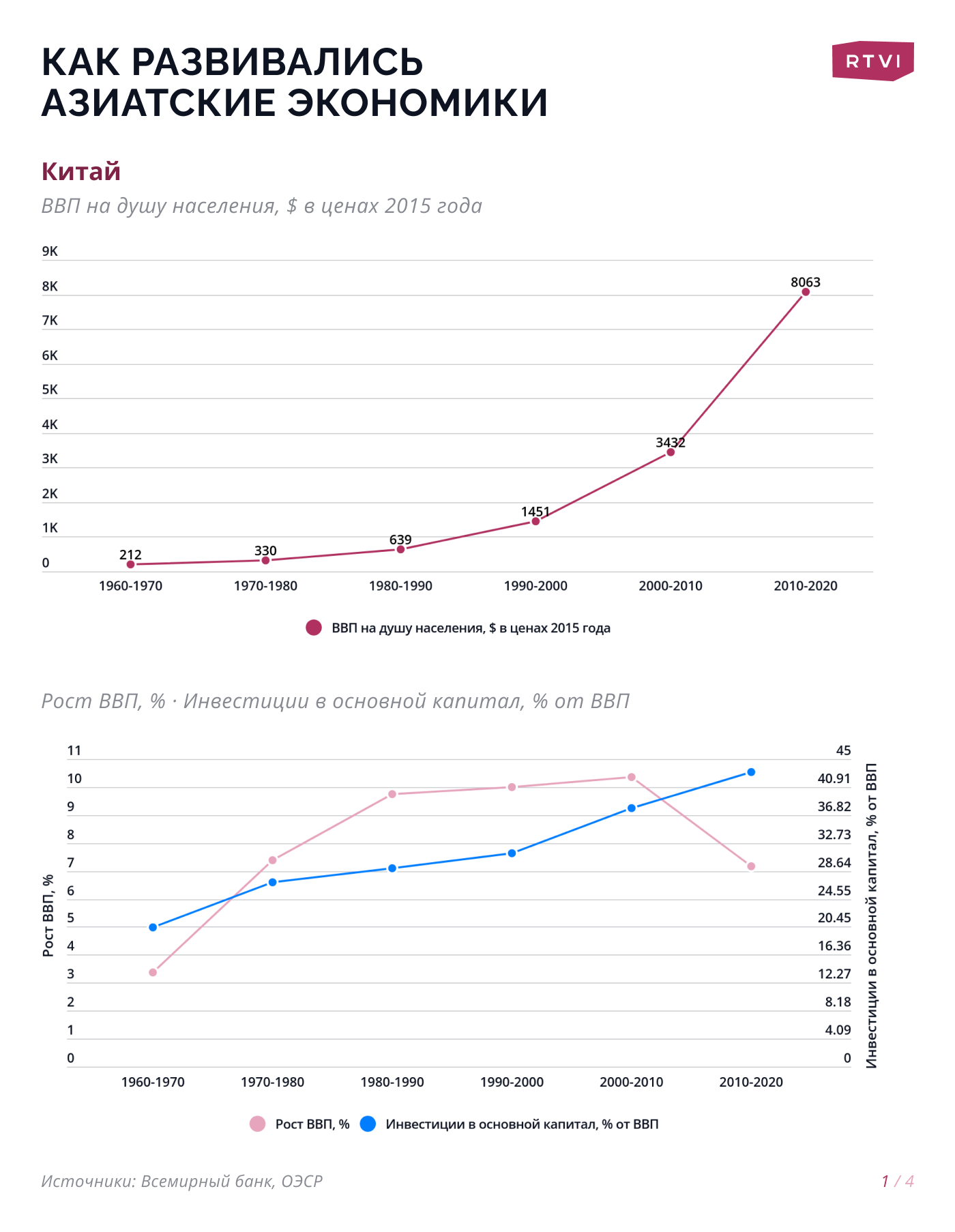

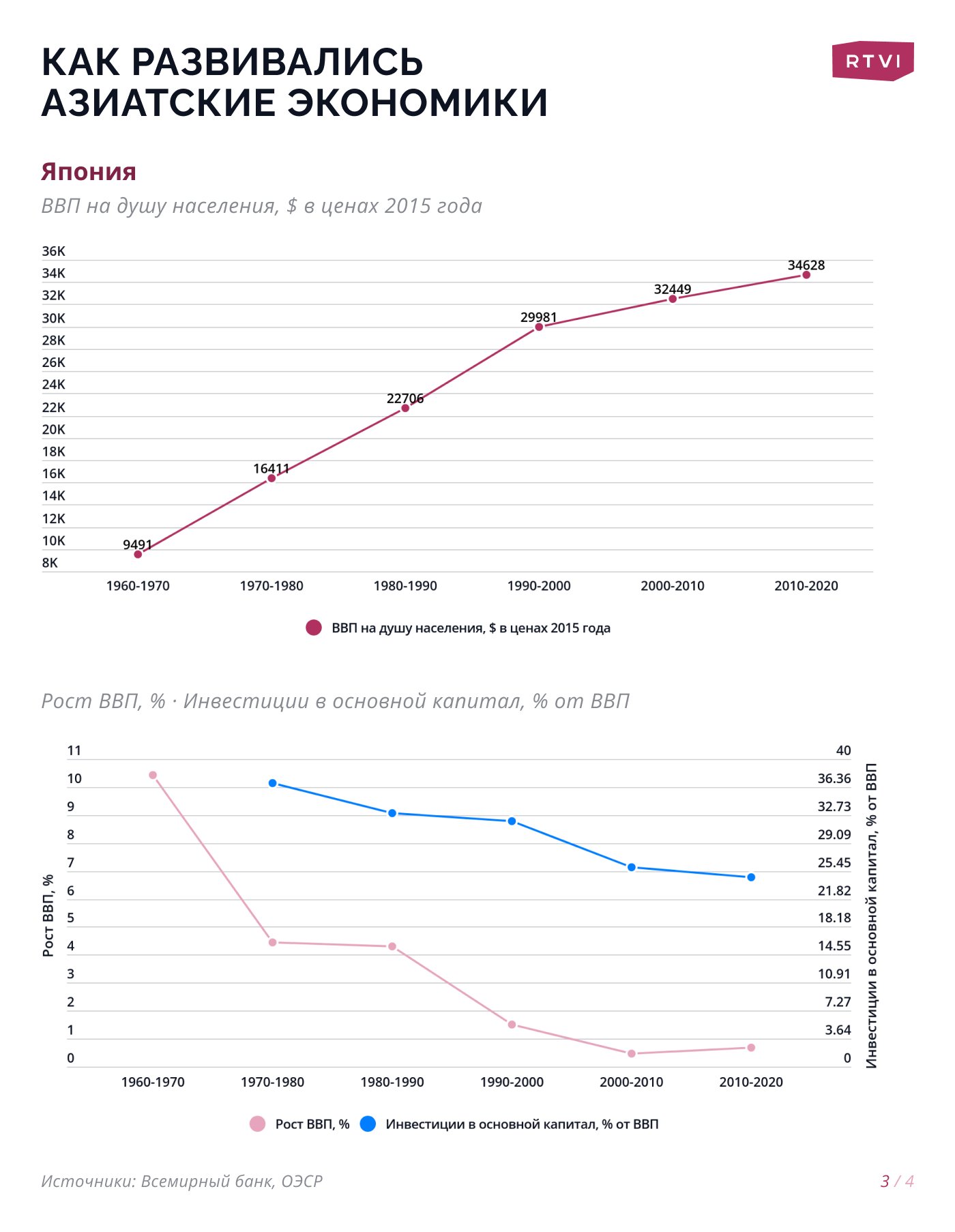

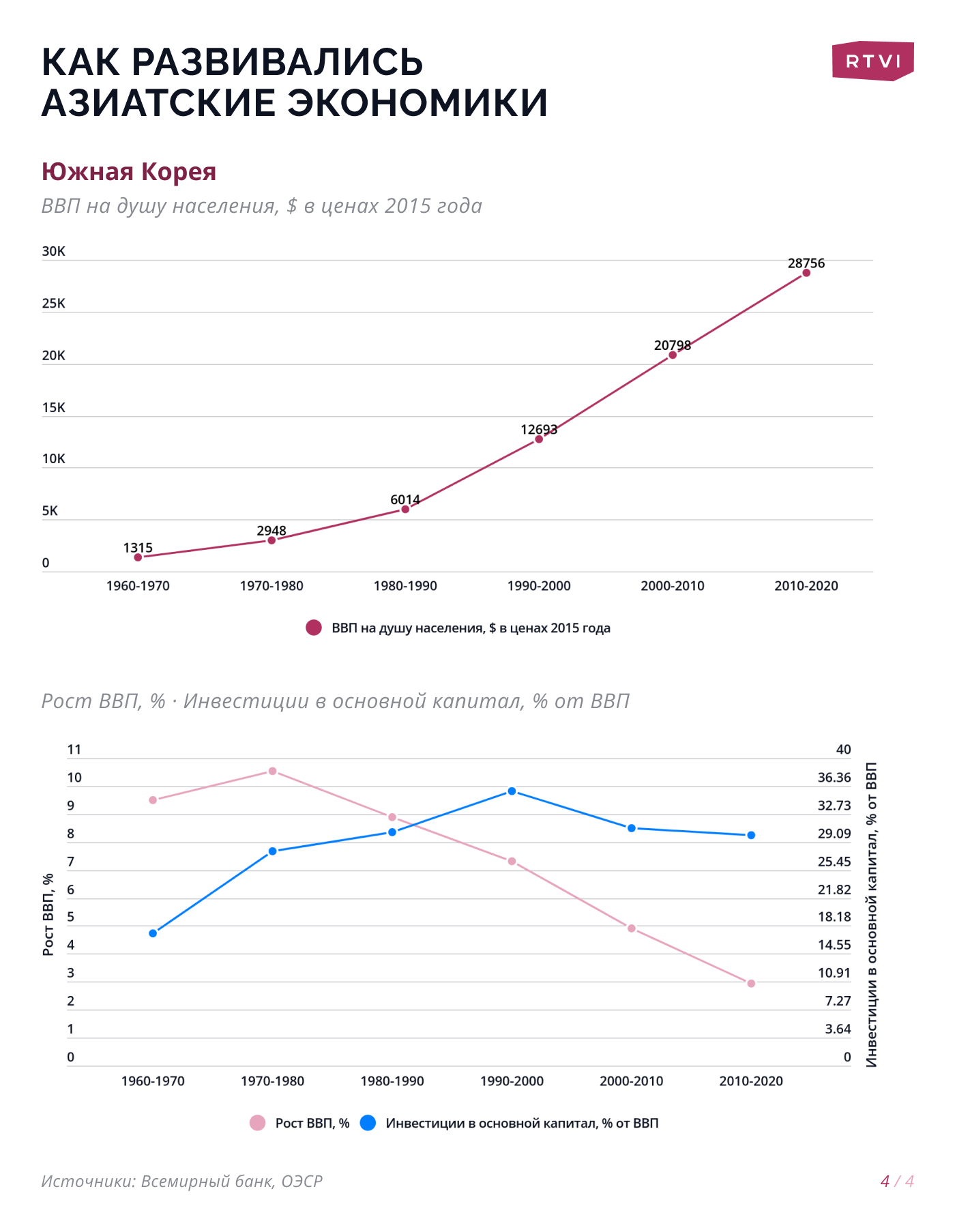

Как подчеркивают аналитики, замедление роста в Китае происходит при гораздо более низком уровне ВВП на душу населения, чем во время «торможения» Южной Кореи и Тайваня. «Когда эти две экономики перешли от средних темпов роста в 7-8% к 4% примерно в 1998 году, их ВВП на душу населения уже составлял около 30-40% от ВВП США. У Китая [этот показатель] в настоящее время составляет лишь 18% от американского», — отметили в Oxford Economics. Такая ситуация ставит под вопрос способность Китая сократить отставание от стран с развитой экономикой. «Основываясь на наших базовых прогнозах, реальный ВВП Китая на душу населения в 2040 году по-прежнему будет составлять менее 30% от ВВП США», — считают аналитики.

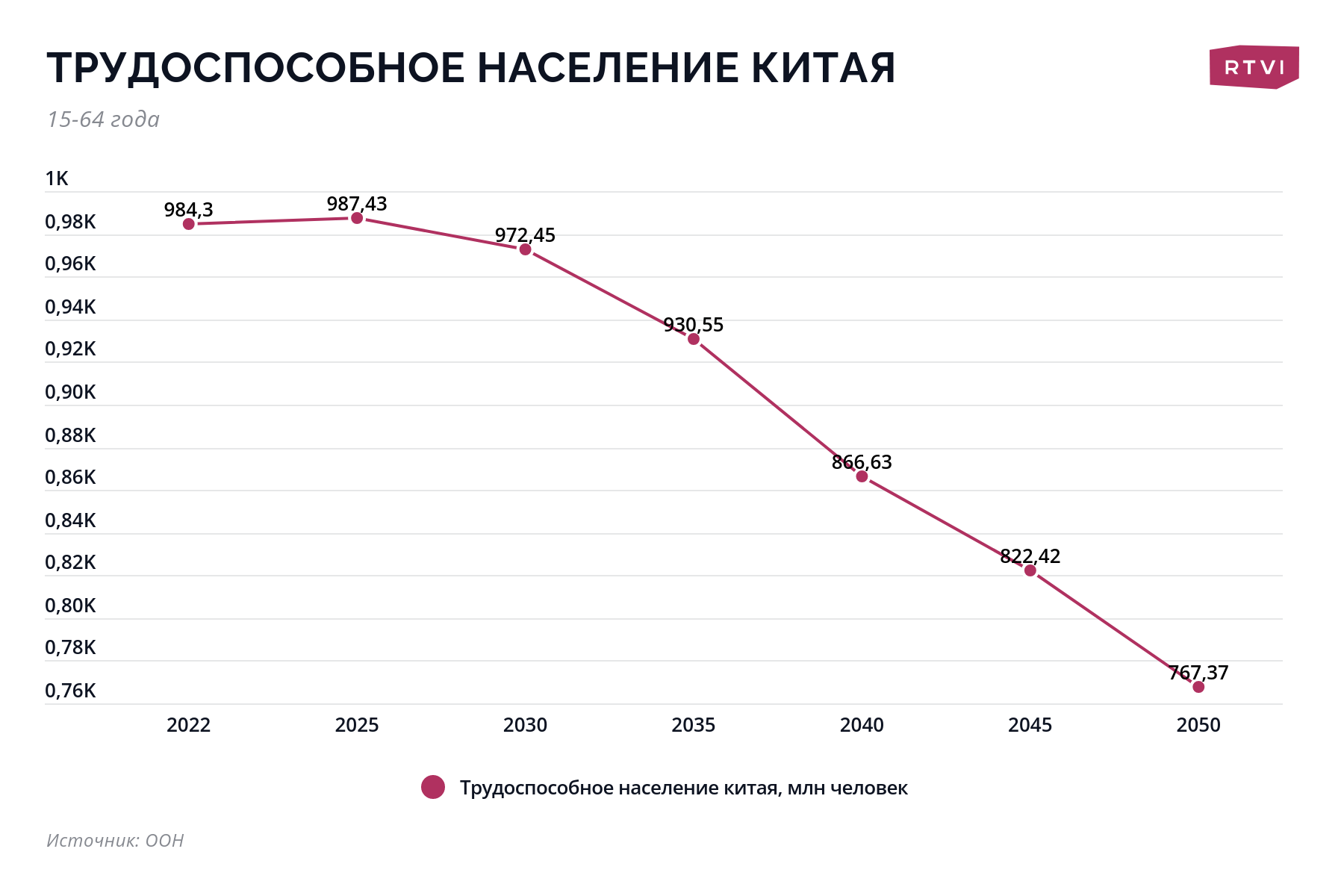

В Oxford Economics учли вклад в ВВП количества и качества рабочей силы, капитала и совокупной факторной производительности. «Ключевой причиной замедления роста Китая в последнее десятилетие стало сокращение вклада рабочей силы. Численность трудоспособного населения Китая начала сокращаться в 2016 году, а вклад рабочей силы в рост ВВП сократился до нуля с 3-4 процентных пунктов в середине 2000-х», — отметили эксперты.

Трудоспособное население Китая будет сокращаться примерно на 1% в год до 2030 года, а в целом к 2040 году его численность снизится на 116 миллионов человек (11%), прогнозируют аналитики. Повысить качество рабочей силы таким образом, чтобы возместить количественные потери трудоспособного населения едва ли получится: уровень среднего и высшего образования в стране и так довольно высок. По подсчетам экспертов, повышение уровня человеческого капитала позволит добавить к росту ВВП в следующем десятилетии всего 0,2 процентных пункта, что вдвое меньше, чем в 1990-е годы.

Главным слагаемым роста экономики Китая станет прирост инвестиций в основной капитал — это обеспечит примерно 2/3 прироста ВВП до 2040 года, говорится в обзоре Oxford Economics. Основной капитал включает в себя оборудование и другие материально-интеллектуальные ценности (автомобили, здания, патенты, долгосрочные финансовые вложения). Последние годы доля инвестиций в основной капитал в китайском ВВП составляет около 40%, однако удерживать этот показатель станет все сложнее с учетом высокого уровня частного долга в Китае. В пользу гипотезы о снижении инвестиций говорит и опыт других стран. Хотя в 1980-х и 1990-х годах доля инвестиций в объеме ВВП Японии, Южной Кореи, Таиланда и Гонконга достигала 35%-40%, впоследствии этот показатель снижался, и в некоторых случаях это сопровождалось финансовым кризисом.

Еще треть роста китайского ВВП обеспечит рост совокупной факторной производительности (СФП), то есть отношения объема произведенной продукции к затратам. Увеличения объема производства на единицу затрат можно достигнуть за счет сокращения издержек — например, при внедрении новых технологий или повышении качества управления предприятиями. «Наш базовый прогноз предполагает дальнейшее замедление роста СФП в Китае до 1,2% в год в 2040 году с 1,7% в 2014-2022 годах», — отметили эксперты. Существенной угрозой для роста производительности остается перспектива разрыва экономических связей Китая с Западом, предупреждают аналитики. Потери от таких издержек могут стоить Китаю от 0,8 до 2,4% ВВП.

По прогнозу Международного валютного фонда (МВФ), в 2022 году ВВП Китая вырастет на 4,3%, в 2023 — на 5,2%, в 2024 — на 5,1%. В то же время аналитики ВМФ указывают на несколько рисков, среди которых — кризис китайских застройщиков, глобальная рецессия и продолжающиеся вспышки COVID-19.