Каждая пенсионная реформа в России достигала обратного результата — ухудшала положение пенсионеров, пишет в своей колонке для RTVI депутат Госдумы, доктор экономических наук Оксана Дмитриева.

Движемся к историческому минимуму

С 2000-х годов я была основным борцом против реформы перехода на обязательную накопительную пенсионную систему и предсказывала ее крах. Сегодня властям необходимо признать ее провал и объективно оценить потери граждан. Поскольку люди пострадали из-за ошибок государства, эти потери должны быть компенсированы.

Пенсионная система в настоящее время находится в критическом состоянии, которое выражается в резком снижении коэффициента замещения. Этот коэффициент представляет собой отношение среднего размера пенсий к средней заработной плате. Он свидетельствует об относительном уровне пенсионного обеспечения в конкретных условиях каждой страны. Рекомендованный уровень коэффициента замещения по концепции Международной организации труда (МОТ) — 40%.

Снижение этого показателя на нынешнем этапе является следствием как существенного отставания индексации пенсий от роста средней заработной платы по стране, так и результатом сочетанного действия ряда пенсионных реформ. Они, в отличие от заявленных целей повышения уровня пенсионного обеспечения, приводили к его снижению.

Теперь коэффициент замещения движется к историческому минимуму, зарегистрированному в 2007 году, когда он тогда достиг значения 22,8. По итогам 2024 год этот показатель составил 23,8. Анализируя его динамику, нетрудно понять, что снижение относительного размера пенсий происходило каждый раз после очередной реформы, декларируемая цель которой была прямо противоположной — повышение уровня пенсионного обеспечения.

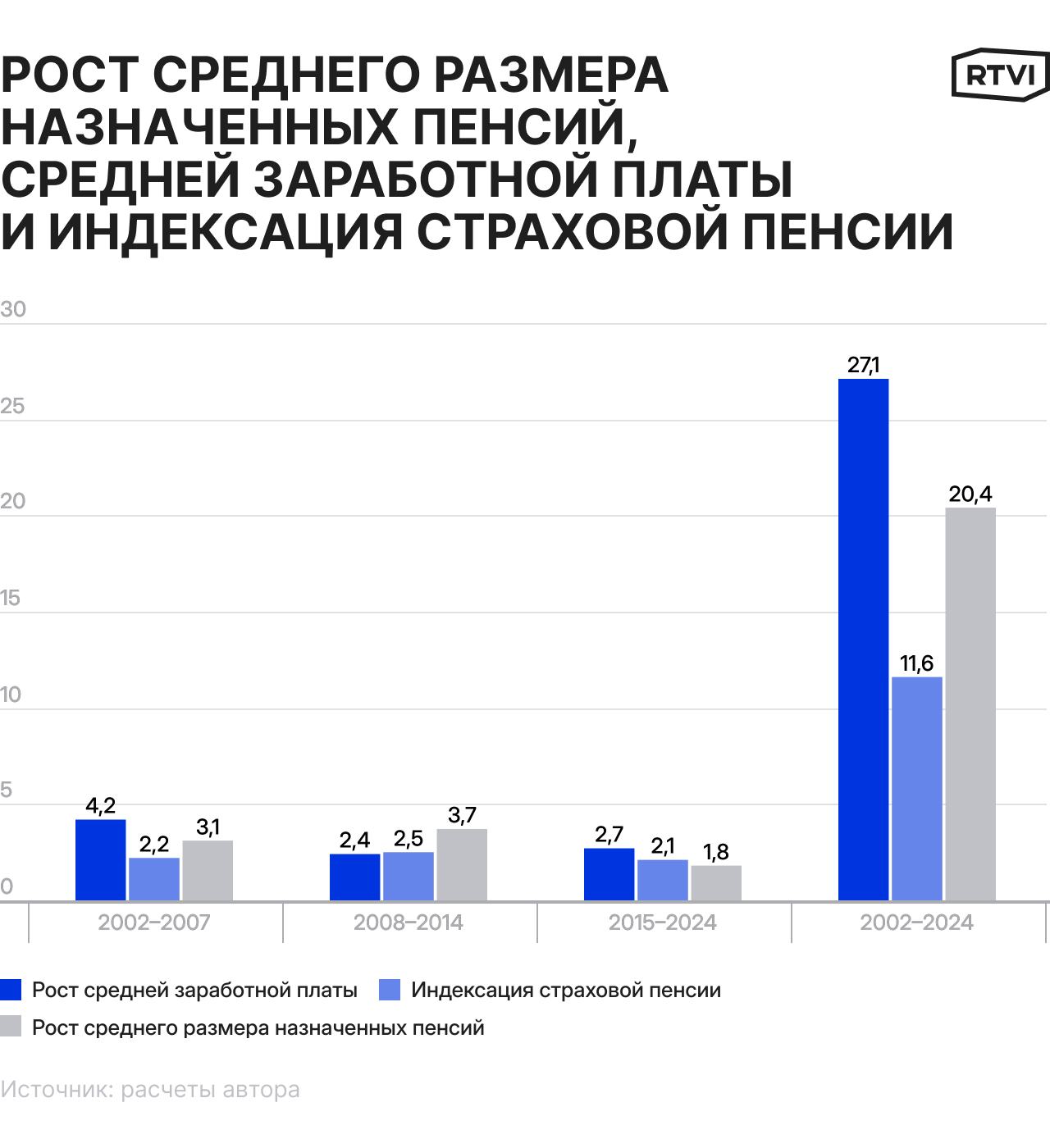

За анализируемые 23 года с 2002 по 2024 год включительно можно выделить 3 периода динамики коэффициента замещения (см. график):

- период снижения коэффициента замещения с 2002 по 2007 год с 31,6 по 22,8;

- период роста коэффициента замещения с 2008 по 2014 год с 25,1 до 34,2;

- период снижения коэффициента замещения с 2015 года до 2024 года с 35,2 до 23,8.

Все пенсионные реформы ухудшали положение пенсионеров

Первый отрезок снижения коэффициента замещения с 2002 по 2007 год совпадает со стартом пенсионной реформы по переходу к частично накопительной пенсионной системе. Она послужила одной из причин дефицита пенсионного фонда. Произошло отвлечение взносов на накопительную часть пенсии, что нарушило принцип «договора поколений», изымались финансовые средства из пенсионной системы. Из-за этого уменьшалась возможность для увеличения пенсий посредством индексации. Таким образом, реформа перехода к накопительной пенсии уже на старте ухудшила положение пенсионеров.

Следующий период снижения коэффициента замещения регистрировался с 2015 года, когда был осуществлен переход к расчету пенсий по индивидуальному пенсионному коэффициенту (ИПК, баллам). При этом было введено ограничение по перерасчету пенсий работающих пенсионеров — принято ограничение в 3 ИПК независимо от уплаченных взносов. Недоучет уплаченных взносов работающих пенсионеров при перерасчете пенсий оказал понижающее влияние на размер средних назначенных пенсий по стране.

Для каждого конкретного пенсионера лимит по ИПК при перерасчете пенсий снижал и продолжает снижать размер пенсий, когда работающий пенсионер уходит с работы и переходит в статус неработающих пенсионеров.

В 2016 году была осуществлена заморозка индексации пенсий работающих пенсионеров в целях экономии средств и, как заявлялось, повышения пенсий неработающим пенсионерам. Она также стала одним из факторов снижения размера средних пенсий, а следовательно, коэффициента замещения.

С 2019 года была реализована реформа по повышению пенсионного возраста, целью которой также было заявлено уменьшение количества пенсионеров при условии улучшения их пенсионного обеспечения. Однако при фактическом уменьшении числа пенсионеров за счет повышения пенсионного возраста и избыточной смертности в условиях ковида наблюдалось стабильное снижение относительного размера пенсий и неуклонное снижение коэффициента замещения.

В таблице отчетливо видно, как в разные годы за последние 23 года росли заработная плата, пенсии и в каком размере была осуществлена официальная индексация пенсий.

В этот период рост средней заработной платы опережал рост средней назначенной пенсии. За 23 года средняя заработная плата выросла в 27 раз в то время, как средний размер назначенных пенсий вырос в 20 раз. При этом индексация пенсий отставала как от размера средней заработной платы, так и от фактического роста среднего размера назначенных пенсий.

Будет еще хуже

Однако, как я уже не раз говорила, впереди маячит еще одна проблема — когда на пенсию в массовом порядке начнут выходить граждане, которые отчисляли на обязательный накопительный элемент в течение 12 лет с 2002 по 2014 год. Когда эту реформу рекламировали, говорилось, что людям наконец представилась возможность самим копить на пенсию. И наши граждане подумали, что накопительная часть будет дополнением к страховой. Но им забыли сказать, что эта накопительная часть в реальности будет замещать страховую пенсию.

Александр Река / ТАСС

Невозможность получить пенсию при отсутствии 15 лет стажа и 30 ИПК (по предоставленным мне данным СФР) может затронуть 3-4 % от возрастной когорты, которая намерена выходить на пенсию по старости. Этот процент примерно одинаков для женщин 1967 и 1968 года рождения.

Является ли отчисления на накопительную часть пенсии единственной причиной нехватки ИПК (баллов) сказать трудно, однако реальные потери каждого конкретного будущего пенсионера можно рассчитать. Как и материальную выгоду финансовых институтов: ВЭБ, где лежат накопления «молчунов», и негосударственных пенсионных фондов (НПФ).

Где и у кого затерялись 2,4 трлн рублей

Граждане 1967 года рождения и младше осуществили взносы на накопительную часть пенсии в объеме 2,5 трлн рублей. По данным, представленным мне Минфином, на конец 2023 года объем сформированных пенсионных накоплений составлял около 5,2 трлн рублей.

На сегодняшний день объем сформированных накоплений должен составить свыше 5,6 трлн рублей. Однако, если пересчитать все уплаченные взносы с учетом заявленной доходности ВЭБа, то объем этих накоплений должен составлять 7,5 трлн. рублей. А если пересчитать на ту индексацию расчетного пенсионного капитала (которая также существенно отставала и от индексации пенсий, и от роста средней заработной платы), то сформированных пенсионных накоплений должно быть аж на 8 трлн рублей! Вопрос, куда же делись 2,4 трлн рублей?

А это, скорее всего, материальная выгода управляющих компаний и НПФ от того, что в течение стольких лет они пользовались пенсионными накоплениями, имея минимальные обязательства по выплате пенсий.

Поэтому компенсация потерь граждан должна быть осуществлена за счет того финансового института, который является держателем этих пенсионных накоплений и который имел материальную выгоду за счет того, что они по факту стали низкопроцентными безотзывными депозитами. Если по каким-то причинам это сделать за счет выгодоприобретателя невозможно, то тогда государство должно компенсировать потери граждан, поскольку отчисления на накопительную часть и последующее их обесценение — это не выбор гражданина, а обязательные отчисления.

Может ли государство обеспечить достойную пенсию?

Ответ на этот вопрос следующий: при том уровне страхового тарифа, соотношения работающих и пенсионеров страховая система при субсидиях (трансфертах) из федерального бюджета может и должна обеспечить среднюю пенсию на уровне 40% от средней заработной платы (это требование конвенции МОТ).

За 2024 году средняя заработная плата составила 87 952 рублей, таким образом средняя пенсия должна быть 35 180 рублей в месяц, что на 15 000 больше, чем в настоящее время. И это не фантазии, а уровень, который обеспечивается прежде всего страховыми взносами с заработной платы.

Что для этого надо сделать? Все по-настоящему достаточно просто. Следует устранить те причины, которые привели к рекордному снижению относительного размера пенсий. Во-первых, должна быть введена опережающая индексация пенсий, чтобы подтянуть все пенсии к темпу роста заработной платы. Во-вторых, требуется устранить дискриминацию работающих пенсионеров, вернуть им все недоначисленные баллы (ограничение в 3 балла) за все время работы с 2015 года (это коснется как работающих пенсионеров, так и тех, кто уже на пенсии, но был работающим пенсионером в какие-то периоды с 2015 года).

Yuri Kochetkov / EPA / TASS

В-третьих, применить пропущенные индексации к работающим пенсионерам, которые не стали увольняться и перерасчитывать пенсию, а затем снова оформляться на работу.

Наконец, в-четвертых, разобраться с потерями пенсионеров от перехода к обязательным накопительным пенсиям, которые заведомо снизят размер страховых пенсий. Для этого следует осуществить передачу накопленного накопительного капитала обратно из ВЭБ (российская государственная корпорация развития) и НПФ (негосударственный пенсионный фонд) в СФР (социальный фонд России).

Мнение автора может не совпадать с мнением редакции