Замглавы Совета безопасности Дмитрий Медведев пригрозил европейским странам повышением цен на газ после того, как в Евросоюзе заговорили о возможности полного отказа от энергоресурсов из России из-за военной операции на Украине. Об угрозе разрыва энергетического бизнеса с ЕС, способности США стать главным поставщиком газа в Европу и последствиях ухода западных нефтегазовых компаний из России в интервью RTVI рассказал руководитель экономического департамента Института энергетики и финансов Марсель Салихов.

Во вторник, 8 марта, президент США Джо Байден подписал указ, запрещающий импорт российских энергоносителей, главным из которых является нефть. Это стало очередным проявлением протеста Вашингтона против российской спецоперации на Украине. На российские поставки нефти в США приходится порядка 7,9% от общего объема импорта Штатов и около 5% от совокупного российского экспорта. Главный вопрос — как поведет себя Евросоюз, который закупает у России порядка 30% импортного газа и около 25% импортной нефти. В Еврокомиссии уже представили план по сокращению зависимости от российских энергоресурсов до 2030 года, однако конкретных решений на этот счет принято не было.

| Как на Западе собираются преодолевать зависимость от российской энергии

США в 2021 году добывали 16,6 млн баррелей в сутки, но эти объемы не покрывали спрос, который составлял 19,8 млн баррелей в сутки, следует из данных Energy Information Administration (EIA). Соединенные Штаты увеличили закупки нефти из России после обострения противоречий с Венесуэлой, а теперь Байден рассматривает возможность послабления санкций против Каракаса, чтобы снова импортировать топливо из этой страны, передает CNN. В Еврокомиссии же предложили замещать российский газ путем диверсификации, внедрения новых источников энергии и понижения расходования газа, в том числе за счет снижения температуры в помещениях. |

Дмитрий Медведев пригрозил, что скоро европейцам придется платить $2000 за тысячу куб. м газа. Цены на газовые фьючерсы в Европе уже пробили эту отметку. Насколько это серьезный удар для европейцев и что будет с ценами на газ дальше?

Стоит понимать: цены на фьючерсы TTF — это не те цены, по которым Россия продает газ в Европу. Стоимость физических поставок «Газпрома» регулируется долгосрочными контрактами. Цены, заложенные в этих контрактах, привязаны к спотовой цене: где-то эта привязка сильнее, где-то — слабее. Наглядный пример: в 2021 году цена на TTF составляла в среднем $650 за кубометр газа, а средняя цена поставок «Газпрома» — в пределах $300 за кубометр. То есть можно считать, что фактическая цена российских поставок в Европу в два раза ниже цены на фьючерсы. Если цена по фьючерсам TTF — $2 тысячи за кубометр, то реальная стоимость поставок — около тысячи долларов.

Сейчас на цену фьючерсов влияют два основных фактора. Первое — геополитика. Что будет дальше с боевыми действиями на Украине неясно, поэтому цены идут вверх из-за опасений возможных перебоев поставок. Второе — сезонность. Во время отопительного периода потребность в энергоресурсах растет, из европейских подземных хранилищ газа (ПХГ) расходуется газ. Сроки отопительного сезона разнятся от года к году, но в целом можно считать, что он заканчивается в конце марта-начале апреля. Ситуацию с геополитикой предсказать трудно, но после окончания отопительного сезона спрос снизится. То есть условные две тысячи долларов за кубометр — скорее экстремальный скачок цен, чем новая реальность. Нет оснований полагать, что цены останутся на таком уровне в течение всего года.

| После начала российской спецоперации на Украине биржевые цены на газ в Европе резко выросли. 2 марта апрельские фьючерсы на хабе TTF превысили отметку в $2000 за тысячу кубометров, а 8 марта его средняя цена составила $2454. На пике в ходе торгов стоимость фьючерса превышала $2600. Растут и нефтяные котировки. По состоянию на 9 марта 15:30 мск , стоимость апрельского фьючерса на нефть WTI составляла $120 за баррель, цена контрактов на Brent — $124,8 за баррель. |

Что будет, если газотранспортная система Украины выйдет из строя?

Пока перебоев на украинском направлении не было. Наоборот, после 24 февраля «Газпром» увеличил поставки газа в Европу по украинскому маршруту. То есть мы наблюдаем высокие цены на газ при высоких объемах его поставок. Впрочем, полностью исключать какие-то перебои в будущем — будь то из-за боевых действий или по решению украинской стороны — нельзя. Но такой сценарий, хотя и приведет к росту цен на газ, не станет критической проблемой. В прошлом году через Украину осуществлялось примерно 25-27% всех поставок в Европу. Среди альтернативных маршрутов есть газопровод «Ямал-Европа», который в последнее время использовался на 20% своей мощности. Есть возможность поставок через Турцию, учитывая запуск в прошлом году «турецкого» и «балканского» потоков. В частности, после этого поставки в Венгрию стали осуществляться через «Турецкий поток», а не через Украину.

По каким маршрутам российский газ поставляется в Европу и Турцию

В 2019 году Россия поставила в Европу (без Турции) 178 млрд куб. м газа, из них 84 млрд куб. м (47%) — через Украину. Это больше, чем в 2018 году, когда общий объем поставок в Европу составлял 176 куб. м, из которых 81 млрд куб. м (46%) доставлялось через Украину. В 2020 году объем украинского транзита российского газа в Европу сократился на 38% и составил 55,8 млрд куб. м, заявлял гендиректор компании «Оператор ГТС Украины» Сергей Макогон. |

Министр энергетики Польши Анна Москва призвала Евросоюз полностью отказаться от российских нефти и газа. Это реально?

Смотря о каких горизонтах идет речь. Замещение российских энергоресурсов требует как наличия готовых альтернатив, так и налаживания соответствующей транспортно-логистической системы. Это не вопрос месяцев. Европе будет легче заместить российскую нефть, но сделать даже это в течение текущего года будет крайней проблематично. В одну Польшу в прошлом году Россия поставила сырой нефти на 11 млн тонн и еще 3 млн тонн нефтепродуктов. Поставки из других источников составили несколько миллионов тонн.

Если мы говорим о более длительном горизонте — например, от трех до пяти лет — здесь возможностей снижать закупки российских энергоресурсов гораздо больше. Говоря о газе, Европа, во-первых, может увеличивать закупки СПГ — в частности, из США и Катара. В Дохе планируют наращивать добычу газа, так что на горизонте пяти лет европейцы могут выйти с Катаром на какие-то договоренности. Что касается американцев, то суммарно они добывают больше газа, чем Россия, и них есть ресурсы для наращивания добычи. При этом сейчас ряд проектов по строительству американских заводов по экспорту СПГ находятся в подвешенном состоянии. Если Европа проявит готовность гарантировать долгосрочный спрос на американский СПГ, то эти проекты можно доставать с полки. Завод по производству СПГ — сложный объект, строительство которого занимает в лучшем случае порядка пяти лет, но отдача у них тоже значительная: плюс 30 млрд кубометров газа в год. Во-вторых, европейцы могут скорректировать свою стратегию в части электроэнергетики, чтобы снизить потребление газа как такового. Европа способна вернуться к задействованию угольных станций и угольной генерации для выработки энергии. Германия рассматривает вопрос о том, чтобы не отказываться полностью от атомных электростанций.

Что касается нефти, то среди возможных альтернативных поставщиков для Европы можно назвать Иран и Венесуэлу. Если с Ираном удастся заключить cделку по его ядерной программе, Тегеран сможет достаточно быстро нарастить объемы поставок в Европу. Избыточные запасы нефти у Ирана сейчас — примерно 40 млн баррелей. Плюс на горизонте года Иран может нарастить объемы добычи нефти от 1 до 2 млн баррелей нефти в сутки. Кроме того, если американцы сейчас решат договориться с Венесуэлой о снятии с нее ограничений, то могут высвободить предложение на мировом рынке нефти. Интересно, что в последние годы Россия увеличила поставки в США, как раз замещая выпадающие поставки из Венесуэлы.

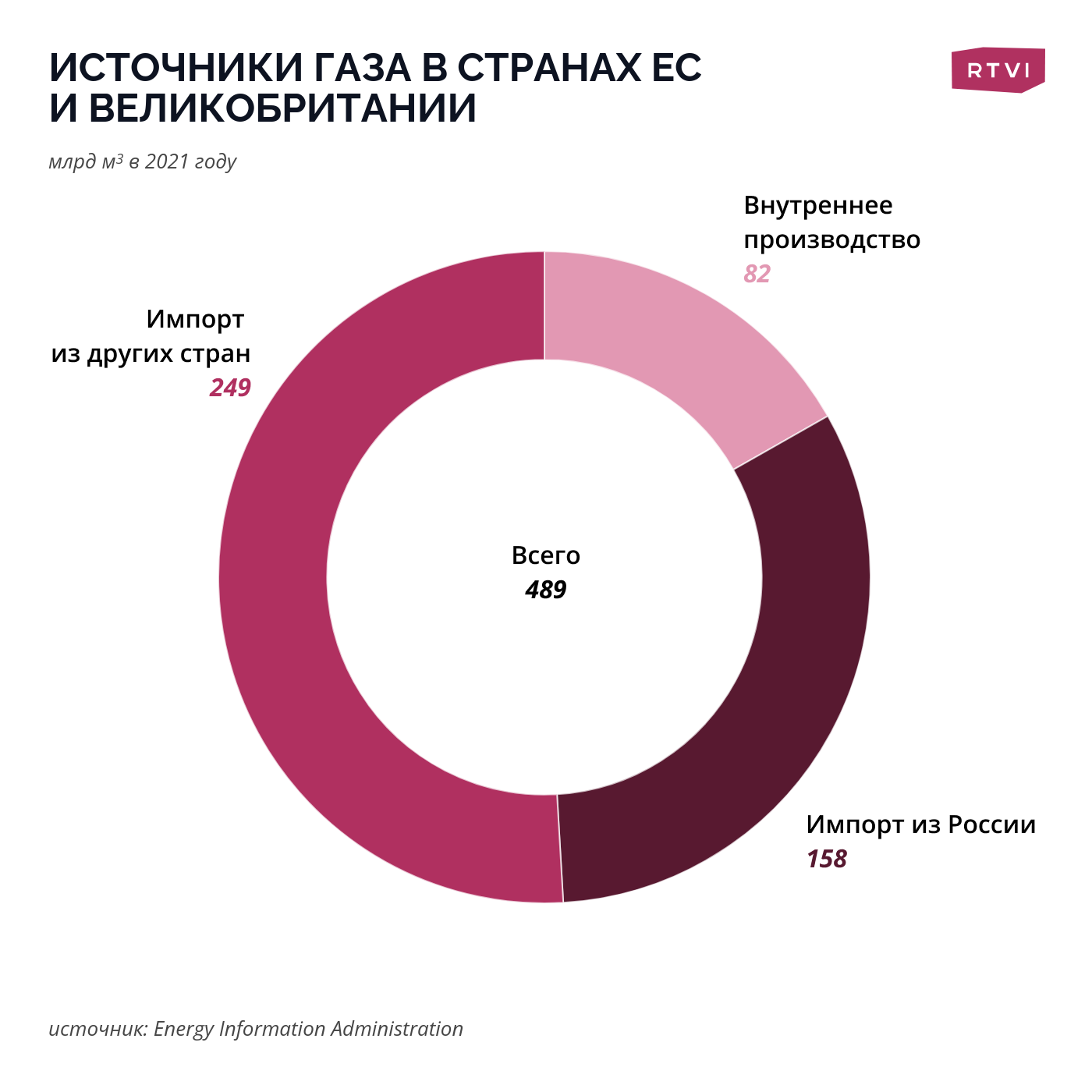

| Зависимость ЕС от российского газа

Евросоюз получает более 43,9% газа, 25,5% нефти и порядка половины твердого топлива (уголь, древесина) из России, следует из данных Еврокомиссии за 2020 год. Говоря о конкретных странах, российские поставки составляют 15,3% от ВВП Мальты, 5,6% от ВВП Латвии, 4,1% от ВВП Эстонии и 2,5% от ВВП Словакии, отмечали эксперты Венского института международных экономических исследований (WIIW). В Венгрии, Чехии, Латвии и Эстонии примерно две трети импорта газа приходится на Россию, следует из отчетности Еврокомиссии. Как отмечают аналитики WIIW, в 2020 году ЕС закупал 56% природного газа по спотовым ценам, а не по долгосрочным контрактам, что делает Европу еще более чувствительной к ценовой волатильности. Если поставки газа из России в Евросоюз прекратятся, то уже следующей зимой его страны могут столкнуться с «катастрофической» нехваткой газа в хранилищах, считают аналитики консалтинговой группы Wood Mackenzie. В январе 2022 года поставки американского СПГ в Европу впервые превысили ее импорт трубопроводного газа из России. Впрочем, если смотреть на годовые объемы поставок, то важность России в качестве более важного поставщика энергоносителей, чем США, остается очевидной. Хотя в 2021 году поставки американского СПГ в страны Евросоюза достигли рекордных показателей в 22 млрд куб. м, это все равно значительно меньше, чем поставки российского газа, чей объем оценивается более, чем в 150 млрд куб. м. |

Во сколько Европе обойдется импортозамещение российских энергоресурсов?

Это будет дороже. У России издержки на добычу и транспортировку газа значительно ниже, чем у американских СПГ. Экспорт СПГ выгоден только при текущих высоких ценах на газ. Если в будущем эти цены опустятся, но европейцы все равно продолжат платить за американский СПГ больше, чем могли бы платить за российский газ, то это, конечно, снизит конкурентоспособность европейской промышленности. Впрочем, к краху европейской экономики это тоже не приведет. Азиатские страны систематически платят за газ больше европейских, а Япония и вовсе закупает исключительно СПГ, но нельзя сказать, что ее экономика лежит в руинах.

А России сложно заместить европейский спрос на нефть и газ?

Привлечь новых потребителей нефти относительно легко и здесь речь идет преимущественно об азиатских рынках. При этом стоит учитывать два фактора. Во-первых, чтобы привлечь новых потребителей, нужно создать для них мотивацию, то есть предложить им скидки. Во-вторых, транспортная инфраструктура, которая сейчас направлена на китайский рынок — нефтепровод «Восточная Сибирь — Тихий океан», поставки через порт Козьмино — используются на 100%. То есть для дополнительных поставок нужно или строить новую инфраструктуру или поставлять нефть из европейской части России в Китай и другие страны Азии через Новороссийск.

С газом сложнее. Инфраструктура трубопроводных поставок российского газа ориентирована на Европу. В теории можно нарастить поставки в Турцию, но они и так находятся на высоких уровнях и не очень понятно, в какой степени Анкара готова увеличивать импорт российского газа. Поставки в Китай производятся по газопроводу «Сила Сибири». Тем не менее Чаяндинское и Ковыткинское месторождения, которые являются ресурсной базой «Силы Сибири», не соединены с общей газотранспортной системой. То есть для наращивания поставок нужно или строить новые газопроводы, или создавать заводы СПГ, чтобы не зависеть от поставок по трубам. Сейчас в России действуют два крупнотоннажных завода СПГ — Ямал-СПГ и «Сахалин». Еще один завод — «Арктик СПГ 2» — строит «Новатэк» и, скорее всего, сможет довести проект до конца, несмотря на санкции. Судьба новых российских заводов СПГ просматривается менее четко. Например, технологическим поставщиком в проекте «Новатэка» является немецкая Linde. Нельзя исключать, что «Новатэк» столкнется с ограничениями на поставки западного оборудования, а попытки импортозамещения — то же использование технологии крупнотоннажного сжижения газа «арктический каскад» — пока что не имели большого успеха. Может, в условиях отсутствия европейских технологий будут предприняты попытки активнее задействовать российские технологии.

| Куда Россия поставляет СПГ

На экспорт Сжиженного природного газа (СПГ) из России приходилось до 19–20 млрд кубометров в год в 2020 году или около 3–4% от общего объема поставок. В будущем Россия может нарастить поставки собственного сжиженного газа в Европу. В утвержденной в 2020 году «Энергетической стратегии России до 2035 года» предусмотрен рост производства СПГ в 2024 году — до 46-65 млн тонн в год, а в 2035 году — до 80-140 млн тонн. До недавних пор в России считали, что увеличение экспорта сжиженного газа в Европу будет конкурировать с ее же экспортом по газопроводам, однако, по всей видимости, в России осознают стратегическую необходимость поставок СПГ в Европу, в том числе для конкуренции с СПГ из США, отмечали в аналитическом центре Oxford Energy. |

Западные энергетические компании массово сворачивают активность в России. Это серьезный удар по нефтегазовой отрасли?

Почти все крупные западные компании действительно объявили об уходе с российского рынка — или, по крайней мере, отказались от участия в новых проектах, однако неясно, как такие намерения будут реализованы на практике. Западные компании собираются продавать активы или просто их списать? Полагаю, что для самих западных фирм и для их российских партнеров более привлекательной стал бы первый сценарий, то есть продажа, но в публичном поле мы не видели сообщений о том, кто бы мог приобрести эти активы. Возможно, это будут азиатские компании. Так или иначе, я не думаю, что уход западных компаний из России вызовет сиюминутные трудности с добычей нефти или газа. Скорее, это ставит под вопрос будущие проекты и, соответственно, темпы наращивания объемов добычи ископаемых в будущем.

Еще один вопрос, как будут вести себя компании, занимающимся обслуживанием нефтегазовой отрасли, например, Schlumberger NV и Baker Hughes. Эти фирмы помогают осуществлять работу непосредственно на месторождениях нефти и газа — услуги по гидравлическому разрыву пласта, бурению и так далее. Их уход скажется на нефтегазовой отрасли сильнее, чем уход тех же BP или Exxon.

Кто кому важнее — Россия для Европы как поставщик или Европа для России как потребитель?

Потери для одной и другой стороны будут примерно равнозначны. Но при этом относительный ущерб для российской экономики, пожалуй, будет больше. Например, если потеря условных $10 или $20 млрд для России — процентные пункты ВВП, то соответственно для ЕС такой ущерб — доли процентов.

То есть резких движений ждать не стоит — ни прекращения Россией своих поставок в Европу, ни отказа Европы от покупок российских нефти и газа?

Это было бы экономически нецелесообразно. Для Европы нет смысла вводить эмбарго, учитывая, что Россия сейчас продает газ в Европу по дисконту, то есть по условиям, выгодным прежде всего для покупателя. России накладывать ограничения на поставки энергоресурсов на Запад тоже не имеет смысла. Ведь в условиях, когда часть резервов Центробанка оказалась заморожена, именно покупка рублей на выручку от продажи нефти и газа будет поддерживать курс рубля.

А если поставки в Европу все-таки прекратятся?

Это станет огромным шоком для рынка и, наверное, можно вспомнить какой-нибудь 1973 год [тогда арабские страны прервали поставки нефти западным странам, поддержавшим Израиль в конфликте с Сирией и Египтом]. Тогда цены на нефть взлетели в десять раз. Не думаю, что об этом идет речь сейчас, но скачок цен будет огромным. Для Европы это будет означать очень серьезный удар по промышленности и по потребителям, а России просто-напросто станет нечем поддерживать рубль. Это не говоря уже о чисто технологических моментах, связанных с массовым прерыванием поставок. Чтобы остановить добычу нефти на месторождении нужно проделать серьезную работу — законсервировать скважины и так далее. То же самое с газом, добыча и поставки которого тоже является очень сложным, непрерывным процессом. Нельзя просто нажать на красную кнопку и все сразу перестанет работать.

Беседовал Евгений Пудовкин