На Петербургском международном экономическом форуме президент госкорпорации развития ВЭБ Игорь Шувалов заявил, что доходность, которую обеспечивает государственная управляющая компания по обязательному накопительному элементу пенсии (ВЭБ.РФ) выше, чем в негосударственных пенсионных фондах. Как пишет в своей колонке для RTVI депутат Госдумы, доктор экономических наук Оксана Дмитриева, сама накопительная пенсионная система невыгодна как гражданам, так и государству.

Страховая пенсионная система выгоднее накопительной

С 2002 по 2014 годы в стране осуществлялась пенсионная реформа. Шел переход к частично накопительной пенсионной системе, когда граждане вместо уплаты взносов на страховую часть пенсии в обязательном порядке отчисляли на ее накопительную часть. В полной мере это коснулось граждан 1967 года рождения и младше. С 2002 по 2014 год в течение 12 лет от 4% до 6% взносов на обязательное пенсионное страхование не отчислялись на страховую часть пенсии, а направлялись на накопительную.

Возникает первый вопрос, что более выгодно конкретному человеку — накопительная или страховая пенсия? Когда реформа только обсуждалась в начале 2000-х годов я доказала математически, что накопительная пенсионная система заведомо менее эффективна, чем страховая, основанная на договоре поколений. Суть доказательства состояла в том, что в масштабе всей страны накопительная часть не может расти быстрее, чем ВВП, поэтому отказываться от страховых принципов нет смысла даже частично.

На деле всё оказалось ещё хуже. С 2002 по 2026 год номинальный ВВП вырос в 19 раз, страховая пенсия за счёт индексации выросла в 13,7 раза, а накопительная часть пенсии (доходность по расчётам ВЭБа, без вычета вознаграждения управляющей компании) — всего в 5,33 раза. То есть накопительная часть росла более чем вдвое медленнее, чем страховая.

Таким образом, даже в случае существенного отставания индексации страховых пенсий от экономических возможностей государства, на длительном временном периоде она оказывается выше, чем доходность по накопительной пенсии.

Как работает накопительная пенсионная система

В обязательной накопительной пенсионной системе можно было оставаться молчуном, и тогда все уплаченные взносы на накопительную часть пенсии передавались в государственную управляющую компанию ВЭБ.РФ. Либо вы могли выбрать негосударственный пенсионный фонд (НПФ).

НПФы продолжают проводить агрессивную рекламную кампанию.

Хотя обязательные отчисления на накопительную часть пенсии перестали производить начиная с 2014 года, право перевода накоплений в НПФ сохраняется, чем те активно пользуются в борьбе за клиентов.

К началу 2026 года общие активы по обязательному пенсионному накопительному элементу составили 6385,6 млрд рублей. При этом на НПФ приходится 3553,7 млрд рублей, то есть 55%. По количеству застрахованных лиц в СФР, то есть в ВЭБе, — чуть более 50%. Понятно, что НПФ в своих рекламных кампаниях боролись за клиентов с большими накоплениями по обязательному накопительному элементу.

Сразу следует оговориться, что информации по НПФ неполная и поступает с опозданием, поэтому сравнить деятельность НПФ с ВЭБом за весь период не удастся. Однако и по тем периодам, по которым данные представлены, они чрезвычайно информативны и результаты буквально сенсационны. А теперь рассмотрим, кто эффективнее управляет средствами пенсионеров — ВЭБ под контролем Пенсионного фонда или НПФ под контролем Минфина.

Прежде чем сравнивать доходность нужно отметить, что государственная управляющая компания ВЭБ, никуда не исчезала. А вот с негосударственными пенсионными фондами были разные истории: появлялись и исчезали, были случаи мошеннического перевода средств по фиктивным заявлениям. При этом потерянные средства государство восстанавливает только по номиналу, и доходность не обеспечивается.

Если оставить за скобками исчезнувшие и обанкротившиеся НПФ и сравнивать с ВЭБом только оставшиеся, нужно рассмотреть две вещи: во-первых, сравнить доходность вложений до выплаты вознаграждения ВЭБа и НПФов. А во-вторых, — доходность, которая отражена на лицевых счетах и реально влияет на пенсию. Всех же интересует не то, что декларирует ВЭБ или НПФ, а то, что будет у человека на личном счете.

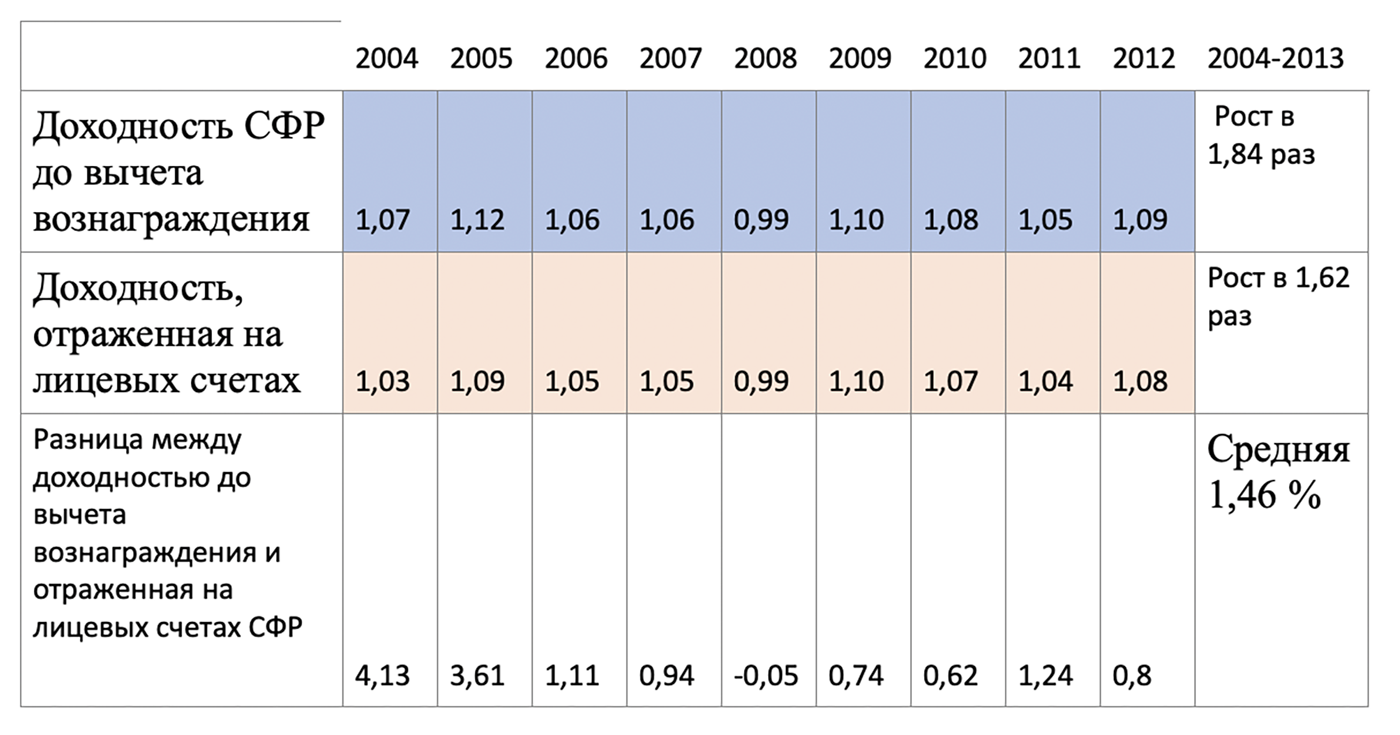

С 2004 по 2012 год включительно есть данные только по ВЭБу, представленные в таблице 1.

Доходность в ВЭБе по обязательным пенсионным накоплениям до вычета вознаграждения и при отражении по лицевым счетам

Разница между декларируемой ВЭБом доходностью и той, что реально отражается на лицевых счетах, в среднем за 2004-2012 год составила 1,46% в год. Взносы, поступившие в ВЭБ в 2004 году, выросли в 1,84 раза. Те же накопления, которые отражены на лицевых счетах застрахованных и будут служить основой для расчета будущих накопительных пенсий, выросли всего в 1,62 раза. Разница — то, что ВЭБ забрал себе. Следует однако отметить, что с течением времени аппетиты по выплате вознаграждения у ВЭБа уменьшаются, что будет более очевидно при рассмотрении следующего временного периода.

Кто лучше инвестирует

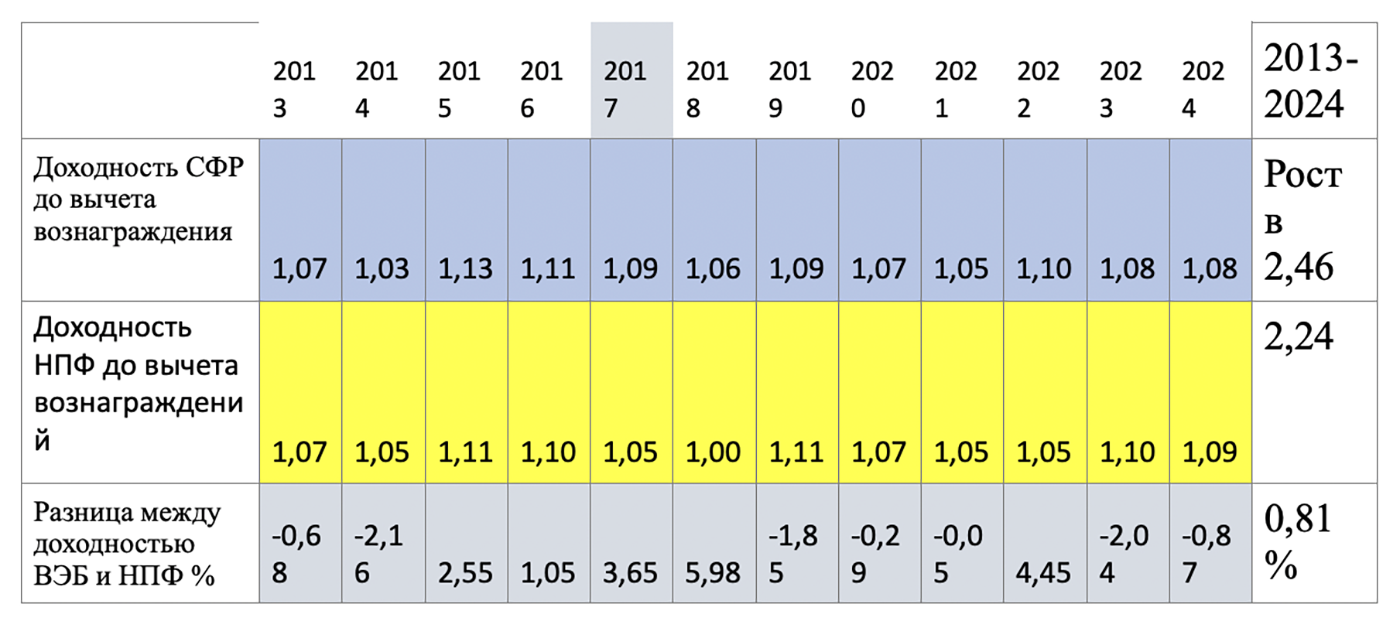

Поскольку по НПФ представлены данные только с 2013 года, то целесообразно сравнить доходность до выплаты вознаграждения по СФР и НПФ за этот период.

Доходность до выплаты вознаграждения в СФР (ВЭБ) и НПФ 2013-2024 гг.

Доходность до выплаты вознаграждения в ВЭБе, то есть в управляющих компаниях, контролируемых СФР, в среднем на 0,81% выше. Поэтому пенсионные накопления с 2013 года по 01.01.2025 в ВЭБе выросли в 2,46 раз, а в НПФ — в 2,24 раза. Поэтому эффективность инвестирования в ВЭБе лучше, чем в среднем по НПФам.

Однако ситуация еще сильнее отличается, если мы будем сравнивать то, что интересует будущих пенсионеров более всего — как это отражается на лицевых счетах.

Кто больше забирает себе

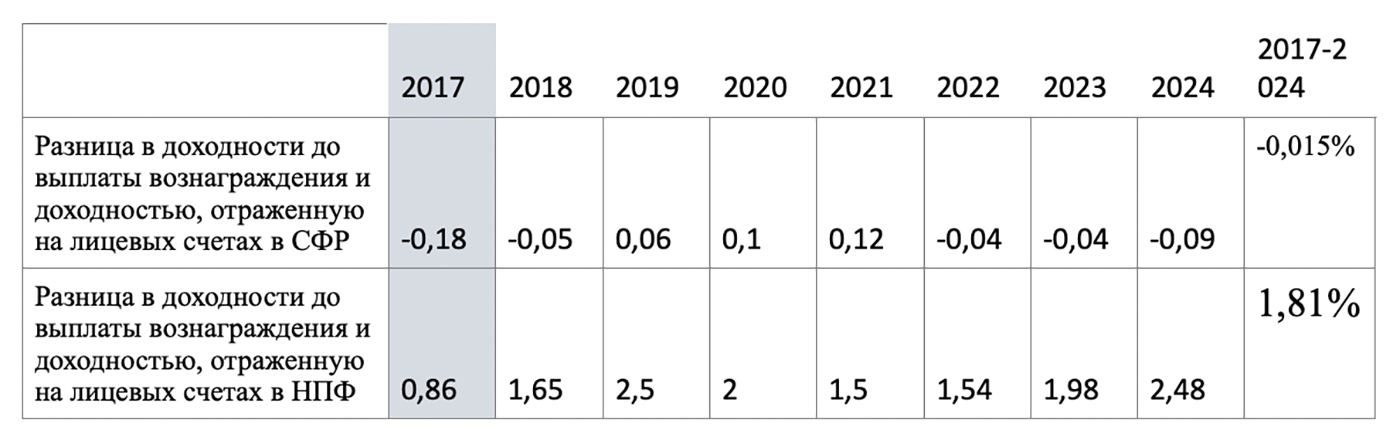

Для ответа на этот вопрос следует сравнить разницу в доходности до выплаты вознаграждения с доходностью, отраженной на лицевых счетах в СФР (ВЭБ) и НПФ, представленных в таблице 3.

Доходность до выплаты вознаграждения в СФР (ВЭБ) и НПФ 2013-2024 гг.

В последние годы можно сказать, что ВЭБ почти ничего не брал и работал «за навар от варки яиц», как в старом анекдоте.

По мере приближения сроков выплат накопительных пенсий ВЭБ и СФР были вынуждены подтягивать доходность, отраженную на лицевых счетах, ближе к темпам индексации страховой пенсии. При этом разница в доходности до выплаты вознаграждения и отраженной на лицевых счетах оказалась за указанный в таблице период отрицательной. То есть с 2017 по 2025 годы ВЭБ не имел вознаграждения и дохода от операций с обязательными пенсионными накоплениями граждан и вынужден был дотировать эту систему за счет другой активности.

Пример ВЭБ показывает, что доход в рыночной системе инвестирования средств не может обеспечить доходность равную или превышающую индексацию в страховой пенсионной системе даже в те периоды, когда индексация страховых пенсий существенно отстает как от роста средней заработной платы, так и от роста ВВП.

НПФ формально относясь к некоммерческим организациям, имея регулятором Минфин и ЦБ, но прежде всего обеспечивают собственное вознаграждение и финансовую устойчивость. Поэтому разница в среднем за год между доходностью до вычета вознаграждения и доходностью, отраженную по лицевым счетам, у них составляет 1,81% ежегодно, что и объясняет тот факт, что заработная плата в НПФ одна из самых высоких по стране.

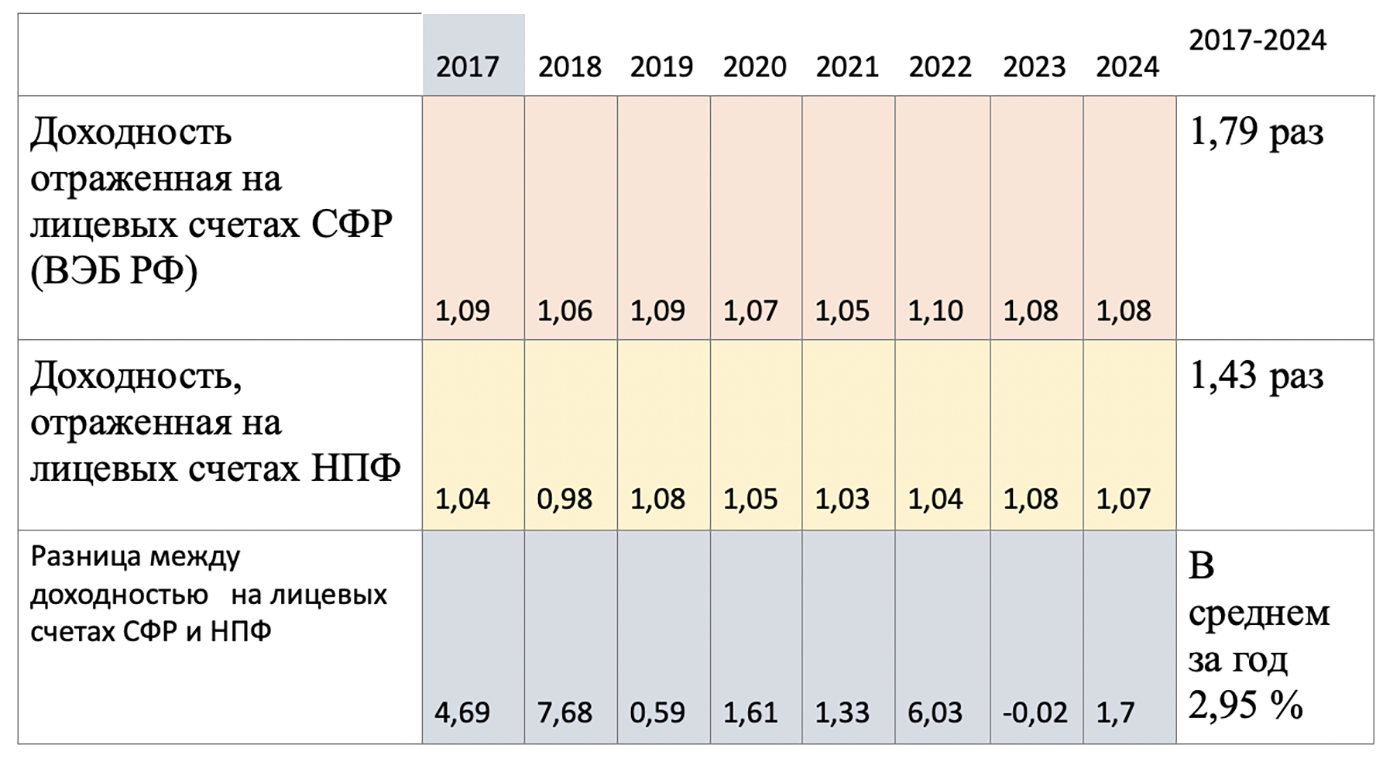

«Молчуны» выиграли

Имея более высокую доходность до выплаты вознаграждения за счет большей эффективности управления средствами и с учетом того, что с 2017 года ВЭБ в среднем не имел вознаграждения за работу с пенсионными накоплениями, ВЭБ обеспечил доходность почти на 3% больше, чем в НПФ в среднем за год.

Доходность до выплаты вознаграждения в СФР (ВЭБ) и НПФ 2013-2024 гг.

С 2017 года в НПФ накопления, отраженные на лицевых счетах, выросли в 1,43 раза, а в ВЭБе в 1,79 раз.

Кто выиграл, кто проиграл:

- Обязательная накопительная пенсионная система менее эффективна, чем страховая, основанная на договоре поколений, поэтому все участники проиграли.

- Попытка приблизить доходность по обязательным пенсионным накоплениям к размеру индексации страховых пенсий требует дотирования этих операций за счет иной активности государственной управляющей компании. В итоге ВЭБ, как минимум, не выиграл.

- «Молчуны» выиграли от того, что оставались «молчунами», как за счет того, что ВЭБ лучше инвестирует, так и за счет того, что в последние годы ничего себе не брал. Но при этом проиграли по первому пункту.

- От реформы введения частичной обязательной накопительной пенсионной системы выиграли и продолжают выигрывать только НПФ. Это объясняет их активную рекламную кампанию.

А надо ли это пенсионерам и государству?

Мнение автора может не совпадать с мнением редакции