Число ипотечных сделок по России за год снизилось более чем в два раза, следует из открытых данных “Дом Клика”. И это не предел: Минфин поддержал завершение большинства программ льготной ипотеки до конца 2024 года. Параметры ипотечных запретов и ограничений станут известны в мае: как узнал RTVI, для этого спикер Госдумы Вячеслава Володина поручил создать рабочую группу.

За год число ипотечных сделок снизилось со 103 214 до 45 809, обнаружил RTVI, изучив данные сервиса “Дом Клик”. Доля первички упала с 26 до 15%, вторички — с 68 ло 59%. Снижение произошло на фоне существенного роста ставки: если в марте 2023-го она составляла 7,5%, то годом позже — 16%.

Изменился и топ регионов по количеству взятых ипотек. В марте 2023-го больше всего сделок заключалось в Москве, Подмосковье, Санкт-Петербурге, Краснодарском крае и Башкортостане. В марте же 2024-го Санкт-Петербург выбыл из пятерки лидеров, уступив место Свердловской области.

Такие изменения произошли после ужесточения требований правительства к льготной ипотеке. Массовые льготные программы привели к удорожанию жилья, но не к его доступности, объясняла глава Банка России Эльвира Набиуллина. В Минфине призывал к охлаждению ипотечного рынка, чтобы избежать «пузырей».

Под конец 2023 года власти прицельно занялись ограничением выдачи ипотеки. Максимальный размер кредита опустили до 6 млн рублей, размер первоначального взноса увеличили до 30% и ввели принцип одна ипотека в одни руки.

Виктор Коротаев / Коммерсантъ

В начале 2024-го Минфин поддержал завершение большинства программ льготной ипотеки до конца года. Рынок встретил инициативу растерянностью. Инсайдов о судьбе программ у нас нет, рассказал RTVI Алексей Попов, руководитель Циан.Аналитики.

“Исходя из словесных интервенций со стороны ЦБ, Минфина и Минстроя стоит ожидать почти полного сворачивания обычной (безадресной) льготной ипотеки при сохранении адресных программ (семейной, it, дальневосточной, арктической) ценой их постепенного ужесточения”, — уточнил он.

Запросная позиция Минфина — выполнение сформулированного им же KPI, что не более 25% кредитов должно выдаваться по льготным ставкам. Но даже на одну семейную ипотеку сейчас приходится больше, обратил внимание Попов.

“А есть еще только-только запущенная арктическая ипотека, есть дальневосточная ипотека, где только что расширили лимиты по сумме кредита. Видимо, это стоит рассматривать как исходную переговорную позицию с представителями Минстроя и девелоперского сообщества”, — подытожил он (RTVI обратился за комментариями на эту тему к застройщикам “ПИК”, Level Group, “Самолет”, но не получил ответа на момент публикации).

На фоне вводимых ограничений в марте 2024 года Сбербанк потерял лидерство по количеству выданной льготной ипотеки в России. Она была временной мерой поддержки рынка новостроек и хорошо справились со своей задачей, рассказали RTVI в пресс-службе Сбербанка.

Какими будут ипотечные ограничения

В Госдуме уже занялись подготовкой соответствующих поправок. “Рабочая группа, созданная по поручению спикера Госдумы Володина, работает и, думаю, в мае представит свои предложения, может, даже раньше. Суть этих предложений заключается в том, чтобы применить ее для многодетных семей, для стимулирования рождаемости”, — рассказал RTVI глава комитета Госдумы по финрынку Анатолий Аксаков (СРЗП).

Сейчас льготная ипотека зачастую работает на взвинчивание цен. “Вроде выигрываешь в цене кредита, но проигрываешь в стоимости жилья, причем больше проигрываешь, чем выигрываешь”, — считает Аксаков.

“Сейчас одна из ключевых задач — это стимулирование рождаемости. И жизнь показывает, что ипотека на это работает, но надо ее применять, прежде всего, в тех регионах, где рождаемость низкая. Сейчас льготная семейная ипотека не имеет региональной составляющей, ее надо добавить”, — добавил он.

По словам Аксакова, новая льготная ипотека должна учитывать и доходы населения, в том числе Москвы и Московской области, куда уходят основные средства для реализации этой программы. По его словам, обсуждаются и адресные ипотеки по профессиям — врачам, учителям. Первые предложения намерены представить уже в мае.

Что касается «ипотеки для учителей или врачей», по профессиональному признаку, то ее, скорее всего, не будет, считает зампред комитета Госдумы по строительству и ЖКХ Светлана Разворотнева (“Единая Россия”). По ее словам, у регионов есть возможность и без этого поддержать те или иные категории граждан.

Под вопросом стоит и продление льготной IT-ипотеки. Тут частично ситуации поможет начало цикла снижения ключевой ставки во втором полугодии, полагает Вадим Мамонов, руководитель «Росбанк Дом». При этом после отмены программы айтишники вряд ли увидят ставку в 5% в обозримом горизонте, полагает эксперт.

Сохранится процент для ипотеки семей с детьми до 6 лет на уровне 6%, если старше — процент вырастет, полагает Разворотнева. Также, по ее словам, останется дальневосточная ипотека, ипотека для новых регионов, ипотека для сельских территорий, но подход будет более точечным.

Виктор Коротаев / Коммерсантъ

“В связи с Годом семьи обсуждаются различные инициативы, например, уменьшение процента по кредиту с рождением каждого нового ребенка, или какие-то сертификаты, которые, скажем, будут выдаваться молодым семьям и которые будут активироваться только в случае, если там родятся дети”, — уточнила она.

В целом льготную ипотеку сохранят, но для меньшего объема граждан, подытожила член комитета Госдумы по бюджету и налогам Оксана Дмитриева («Партия роста»).

По ее мнению, льготная ипотека — это не панацея, а панацея — это нормальная денежно-кредитная политика с приемлемой ключевой ставкой, с приемлемой общей ставкой кредита. Тогда многие нельготные категории смогут ей реально воспользоваться.

Упадут ли цены на жилье

“Иногда тоже говорят, что льготная ипотека толкает вперед строительство. Вот толчок этот получили мы сейчас, но что мы увидели? Мы увидели рост цен на квадратный метр. Ну, здорово, наверное, строительные компании так хорошо зарабатывают. Но как это развивает нашу экономику или нашу демографию?» — задается вопросом зампред комитета Госдумы по финрынку Аркадий Свистунов (ЛДПР).

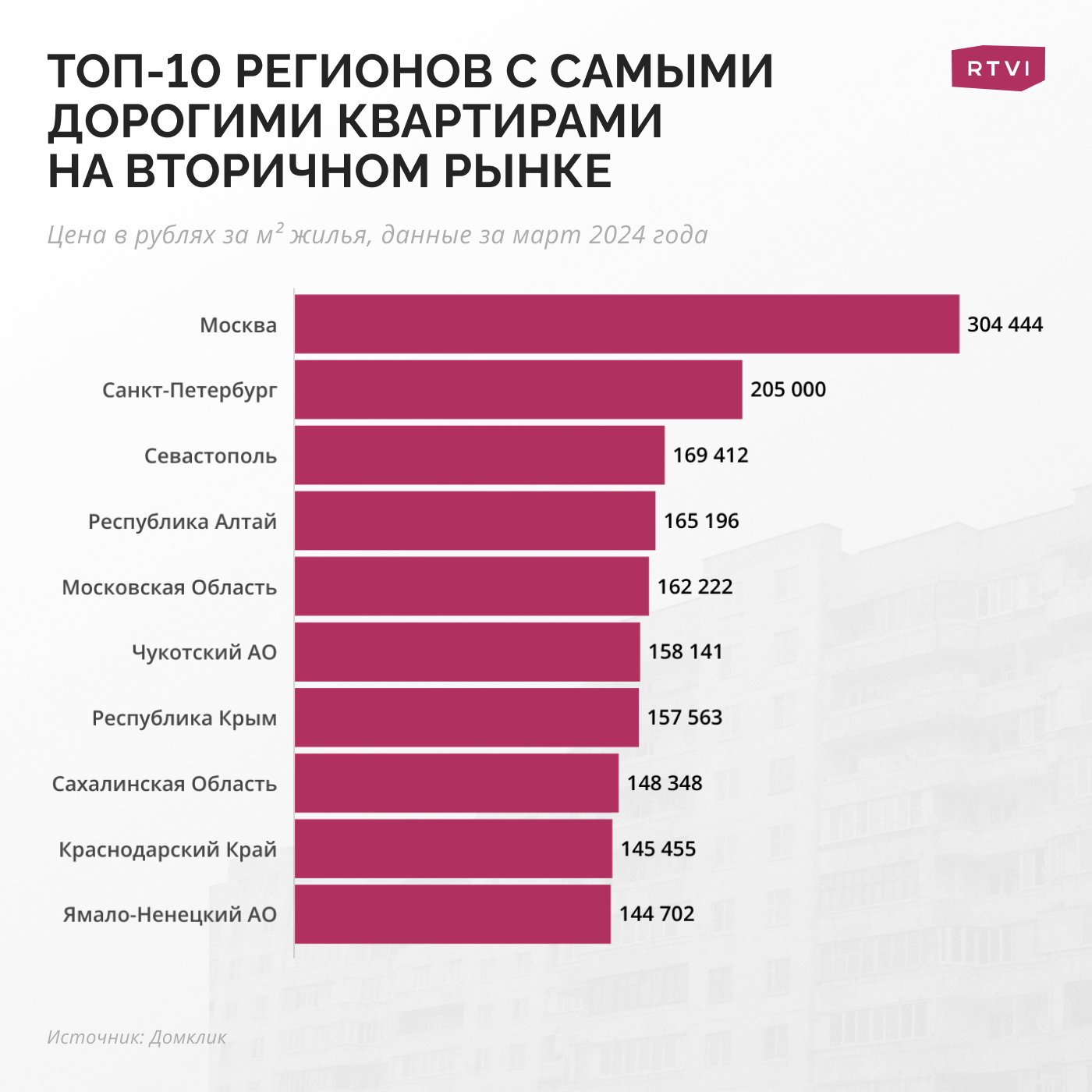

За четыре года массовой льготной ипотеки средние цены квартир выросли где-то в два раза на первичном рынке, а зарплаты и доходы — где-то в полтора раза, говорила глава Банка России Эльвира Набиуллина. Если брать цифры за последний год, то в среднем по России квадратный метр новостройки подорожал на 10,5%, следует из данных “Домклика”. Если в марте 2023-го он стоил 130 тыс руб, то в марте 2024-го — 144 тыс руб.

Вот в каких регионах были самые дорогие квадратные метры в новостройках в марте 2024-го:

- Москва — 381 тыс руб (в 2023-м — 326 тыс руб)

- Санкт-Петербург — 251 тыс руб (252 тыс руб )

- Республика Хакасия — 221 тыс руб (72 тыс руб )

- Московская Область — 203 тыс руб (180 тыс руб)

- Ямало-Ненецкий Автономный округ — 192 тыс руб (158 тыс руб)

По данным Циан, в январе-марте 2024 номинальные цены предложения в городах-миллионниках выросли на 2% (т.е. меньше, чем на 1% за месяц), тогда как на пике выдачи льготных ипотечных кредитов цены росли на 2-2.5% за месяц.

Регулирование ипотечного рынка — хотя и не единственный, но важный фактор ценообразования, рассказал RTVI Алексей Попов, руководитель Циан.Аналитики.

“Опыт 1 квартала 2024 говорит о том, что ужесточение льготного ипотечного кредитования, может привести к замедлению роста цен. На фоне сокращения спроса застройщики вынуждены аккуратнее индексировать цены, чаще предоставлять скидки и акции”, — сказал он.

Мы не ожидаем серьезного снижения цен после окончания льготных ипотечных программ, сказал RTVI Артур Ахметов, руководитель направления «Ипотека и страхование» Авито. Впрочем, в компании предполагают, что рост цен на какое-то время приостановится.

“В дальнейшем значимое снижение ключевой ставки ЦБ и отложенный спрос могут повлиять на увеличение числа платежеспособных покупателей на рынке недвижимости и в перспективе 2-5 лет привести к росту спроса”, — сказал он.

Завершение льготных программ для широкого круга покупателей и изменение условий по семейной ипотеке в долгосрочной перспективе окажут позитивное влияние на рынок недвижимости, полагает Артур Ахметов. Однако, по его мнению, этому может предшествовать длительный и тяжелый для рынка переходный период.

“Окончание срока действия программ произойдет при высоком уровне ключевой ставки ЦБ, из-за которой возможности банков в части замещения льготной ипотеки рыночной ограничены. При этом мы считаем, что у застройщиков достаточно прочности для прохождения переходного периода. Кроме того, потенциальные покупатели недвижимости зачастую осведомлены о возможностях рефинансирования ипотечных кредитов, а банки продолжают упрощать этот процесс”, — подытожил он.