В то время как в Центробанке говорят о «перегреве экономики из-за роста доходов населения», рекордными темпами растет закредитованность россиян. Бывший депутат Госдумы Олег Шеин рассказывает в своей колонке для RTVI о том, к чему это может привести страну.

Почти 40 триллионов

На начало июля 2024 года объем кредитов, которые взяли россияне, достиг впечатляющей цифры в 37 трлн рублей. Еще три триллиона граждане задолжали ломбардам и микрофинансовым учреждениям (МФО). 47% из этого вала приходится на ипотеку, 36% — на обычные потребительские кредиты, а еще 10% на приобретение автомашин. В 2014 году, для сравнения, население было должно 10 триллионов рублей, то есть вчетверо меньше.

Выросли ли доходы граждан вчетверо за эти годы? Нет. Если считать в рублях, они выросли примерно вдвое. Поэтому если десять лет назад банковские кредиты составляли 20% к доходам населения и 32% к совокупной зарплате работающих россиян, то сейчас они подросли до 38% и 56% соответственно.

Долговая нагрузка на население выросла вдвое. Попробуем ответить на вопросы о том, почему это произошло и чего стоит ожидать дальше.

Зарплаты: крутое пике

Масштабные процессы легче оценивать на расстоянии. Посмотрим на то, что было десять лет назад. Все мы помним это время — бум потребительского процветания. В стране, где еще недавно рабочие бастовали из-за многомесячных долгов по зарплате, возникла возможность покупать компьютеры, плазменные телевизоры, смартфоны и даже современные автомобили. Миллионы россиян открыли для себя мир: путешествия в Египет и Турцию стали чем-то обыденным, автобус за автобусом отправлялся по городам Европы, а кое-кто стал осваивать пляжи Таиланда. Конечно, позволить себе такие расходы могли не все, но подобные траты перестали быть чем-то необычным.

Виктор Коротаев / Коммерсантъ

В основе этого процветания лежали высокие цены на нефть, уходившую в ту же Европу. Лукойл добывал бочку черного золота на мелководье Каспия, тратя пять долларов, а иностранцы платили за эту бочку уже сто.

Но не стоит забывать и то, что открывались заводы по сборке автомобилей, развернулось производство отечественных холодильников, задышало судостроительство. И в целом экономика более-менее стала работать на людей.

Все закончилось в 2014 году.

Инфляция в 2015-2022 годах по официальным данным выросла на 68%. А вот доходы населения выросли с 48 до 70 трлн рублей или на 64%. Иначе говоря, по прошествии восьми лет активного вставания с колен население стало жить беднее, чем до того.

С экономическим спадом такие обеднение связано не было, так как номинальный ВВП показал рост на 93%, то есть выше, чем инфляция. Как это трактовать? Достаточно просто — рост экономики населения не коснулся. Более того, произошло снижение доли зарплаты к ВВП: с 48% на пике, предшествовавшем «крымской весне», до 39% к началу СВО.

Собственно, это и ответ на вопрос, почему кредитная нагрузка россиян в эти годы росла вдвое быстрее, чем их зарплаты: люди брали в долг, чтобы поддержать достигнутое ранее качество жизни.

Вместо зарплат — кредиты

Несмотря на заявления официальных лиц о том, что доходы населения бьют рекорды и «остужать потребительский спрос» нужно именно поэтому, долговая нагрузка на население продолжает возрастать. За 2023 год объем задолженности россиян по кредитам увеличился на 23,5%, в то время как номинальная зарплата — на 15%.

Сейчас средний размер долга работающего человека перевалил за 400 тысяч и достиг 57% его годовой зарплаты. Первенство держат нищие Тыва и Калмыкия — 150% и 134% соответственно. В Москве, для сравнения, всего 39%.

Игорь Иванко / Коммерсантъ

Иначе говоря, при нормальной заработной плате работникам нет никакой нужды обращаться в банки за ссудами. У людей нет никакой особой «мании потребительства». Они тратят столько, сколько нужно для обычной комфортной жизни.

Некоторый рост доходов последнего времени придал населению уверенность и теперь оно пытаются наверстать отказ от покупок в предыдущие годы, надеясь, что зарплаты будут увеличиваться быстрее инфляции.

Особенности национальной ипотеки

Лишь 27% россиян имеют сбережения, позволяющие прожить им более трех месяцев. Это лучше, чем было в 2020 году (20%), но само по себе означает, что особых финансовых резервов у большинства граждан нет. У 96% граждан, имеющих счета в банках, сумма сбережений укладывается в скромный миллион рублей. Понятно, что иные люди имеют несколько счетов, разбивая свои сбережения по частям, но все же. В целом лишь 8% населения может регулярно что-то откладывать на черный день.

Но и для той части общества, которая зарабатывает больше, чем тратит, вопрос о том, как переиграть инфляцию, стоит остро. Фондовый рынок, вопреки докладам руководства страны, не оказался «тихой гаванью». С учетом инфляции российский рынок акций рухнул на уровень 2003 года и нынче в 2,5 раза дешевле, чем в 2021 году. С облигациями чуть лучше, но не все из них спасают от роста цен. Про валюту и говорить нечего. Банковские вклады хороши, но есть ли альтернатива?

Государство предложило вкладываться в недвижимость. Осенью прошлого года ипотечные кредиты выдавались под 14% годовых, но 6% из них компенсировалось государством. Это были более чем привлекательные условия. По оценкам Минфина на льготную ипотеку пришлось до 90% всех жилищных кредитов.

Деньги щедро лились из казны. В 2023 году по двум программам было выделено 150 млрд руб. В 2024 году сумма выросла до 460 млрд.

Причем пользоваться льготой можно было неоднократно. Результатом стало не только увеличение бюджетных трат, но и взлет стоимости жилья. До введения программы льготной ипотеки квадратный метр стоил 65 тысяч рублей. К настоящему времени он достиг 137 тысяч рублей, продемонстрировав более чем двойной рост. Для миллионов россиян, занятых в торговле, сельском хозяйстве, на стройках и не имеющих официальной зарплаты, приобретение жилья перешло в категорию недоступных опций. Для многих, имеющих официальную зарплату, государственные льготы оказались полностью съедены ростом цен на квартиры.

В итоге государство в этом году свернуло лавочку. Программа льготной ипотеки завершена. Но именно на ипотеку, повторим, приходится половина всех долгов россиян перед банками.

По сусекам

У россиян, заставших потребительский бум нулевых и пытающихся сохранить прежнее качество жизни, проблемы другие. От отпусков за границей в массе своей эти люди отказались. Однако отказываться от машины, качественного смартфона и платного образования детей они не готовы.

Им не до ипотеки. Если с января 2022 года объем ипотечных кредитов вырос на 55%, а автокредитов — на 51%, то объем потребительских кредитов увеличился всего на 21%, то есть отстал от инфляции.

Охлаждение вызвано более жесткой позицией Центробанка, пресекающего выдачу необеспеченных кредитов. С осени прошлого года банки начали отказывать большинству клиентов с долговой нагрузкой свыше 50% и всем, чья нагрузка превысила 80%. Перекредитование стало недоступнее.

Антон Новодерёжкин / Коммерсантъ

Поэтому население ищет альтернативы. Рост займов в МФО и ломбардах превысил даже ипотечный ажиотаж и пробил отметку в 62%.

Россияне начали закладывать имущество.

За пять месяцев 2024 года под залог было отдано 860 тысяч автомобилей, что на 60% выше уровня прошлого года. Сообщается, что сейчас в реестре уведомлений о залоге движимого имущества содержится 10,9 млн записей о залогах на транспортные средства. Квартиры и гаражи тоже не забыты. В этом году их закладывают втрое активнее, чем в прошлом. О лавинообразном росте клиентуры сообщают ломбарды.

Растет число и микрозаймов, которые берут от зарплаты до зарплаты под драконовские проценты, кратно превосходящие обычные. По итогам 2024 года ожидается увеличение объема срочных кредитов на 25%, а прибыли микрофинансовых учреждений вырастуют, соответственно, на 40%.

Косвенным признаком сложностей с доходами является и бум букмекерского рынка, который показал рост на 40% только в прошлом году. При этом аналитики считают, что гражданам просто некуда девать деньги. Но я бы предположил, что граждане пытаются вырваться из обыденной бедности, поймав джек-пот в стиле русской классической сказки про Емелю и щуку.

А как там в Америке?

Неолиберальное наступление на права рабочего класса западных стран началось сорок пять лет назад. Старшее поколение россиян знает имена Рейгана и Тэтчер, и, может быть, даже что-то помнит про подавленные тогда забастовки британских шахтеров и американских авиадиспетчеров. А вот рабочие этих стран не забыли ничего. Когда правящие круги Великобритании торжественно хоронили Маргарет Тэтчер, в рабочих кварталах Ливерпуля и Бирмингема с фейерверками и гуляниями отпраздновали «смерть ведьмы».

Вот уже сорок лет доходы работающего класса передовых стран мира топчутся на месте.

Минимальная зарплата в США стагнировала, пока росли цены, и была увеличена лишь недавно после серьезных забастовок. Вместо зарплаты работники — как и в России — получили «доступные кредиты».

Они стали приобретать в долг дома, машины, сложную и дорогостоящую бытовую технику. Банки начали раздавать деньги налево и направо, рассчитывая в случае чего получить поддержку Федеральной резервной системы (ФРС) и реализуя авантюрную политику. До половины ипотечных кредитов в богатейшей стране мира оказались в категории рискованных, когда работники не имели уверенного дохода для их погашения. Расходы американцев на погашение кредитов и процентов по ним достигли 12% от заработных плат.

В 2008 году произошел обвал рынка, прокатившийся по всей планете мировым экономическим кризисом, после чего Барак Обама подтянул зарплаты и ограничил свободу рук банкирам.

Jin Lee / AP

Сегодня затраты обычной американской семьи на кредиты сократились до 7% от всех семейных расходов, а демократы накануне сложных выборов решили погасить часть образовательных кредитов, взятых студентами. То есть выводы были сделаны.

Зима близко

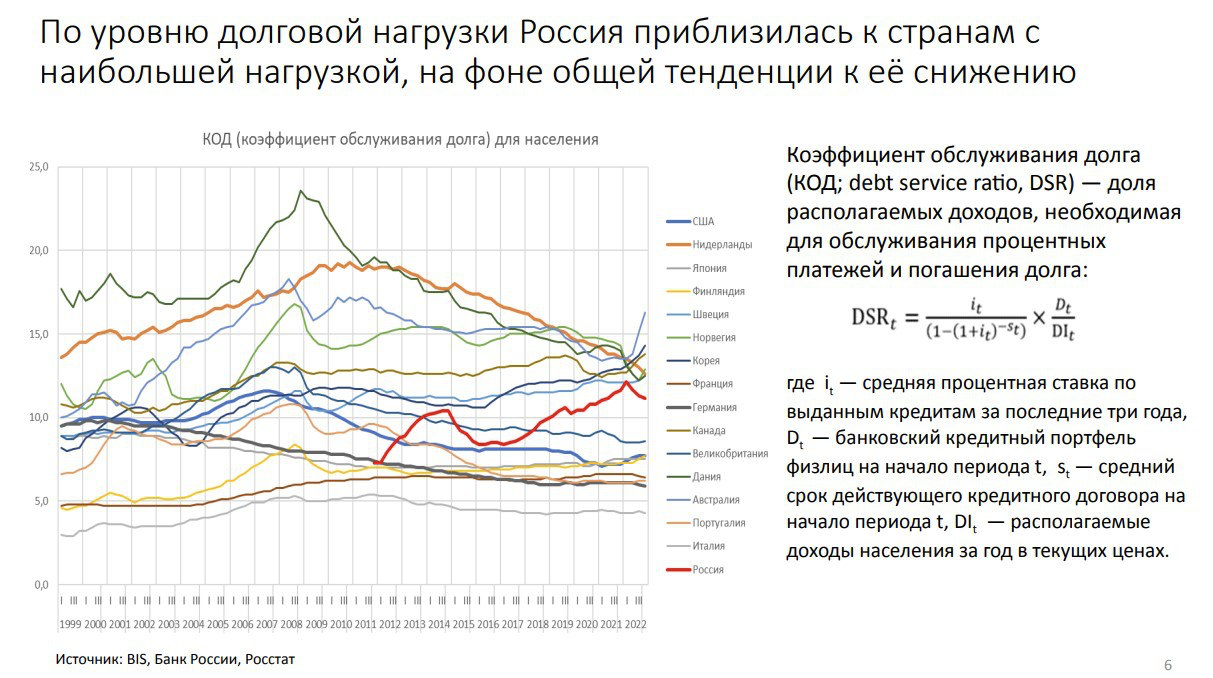

Насколько высока закредитованность россиян? В 2011 году, как видно на графике, на выплаты кредитов уходило 7,5% от всех расходов российских работников. Сегодня — около 12%.

В этом смысле мы поменялись местами с американцами. В Штатах долговая нагрузка работников как раз снизилась с 12% до 7,5%. Еще ниже она во Франции, Канаде и Австралии, а Германию и Нидерланды мы, пожалуй, тоже скоро обгоним.

Институт ВЭБ приводит оценки фактических платежей по кредитам с учетом рефинансирования и перекредитования. Они существенно выше и составляют 25%. Особенно сложное положение у бедных семей.

Как видим, поддержание относительно достойных стандартов жизни последнего десятилетия в России было связано с тем, что население активно погружалось в долги. И сегодня, несмотря на некий подъем качества жизни, кредиторская нагрузка растет быстрее зарплат.

Рано или поздно такой механизм создания видимости благополучия будет исчерпан.

Мнение автора может не совпадать с мнением редакции