После начала конфликта на Украине Россия стала страной-рекордсменом по количеству введенных против нее санкций — под ограничения попали президент, члены правительства, Центробанк, а также государственные и частные деловые структуры. Все больше западных компаний отказываются работать в России, а Москва перенаправляет нефть и газ в Азию, а также ищет новых партнеров для замещения товаров, которые раньше поступали из Европы. Тем временем Киев испытывает проблемы с наполнением бюджета и страдает от энергетического кризиса. Главные экономические итоги конфликта на Украине — в материале RTVI.

1. Украина пострадала больше всех

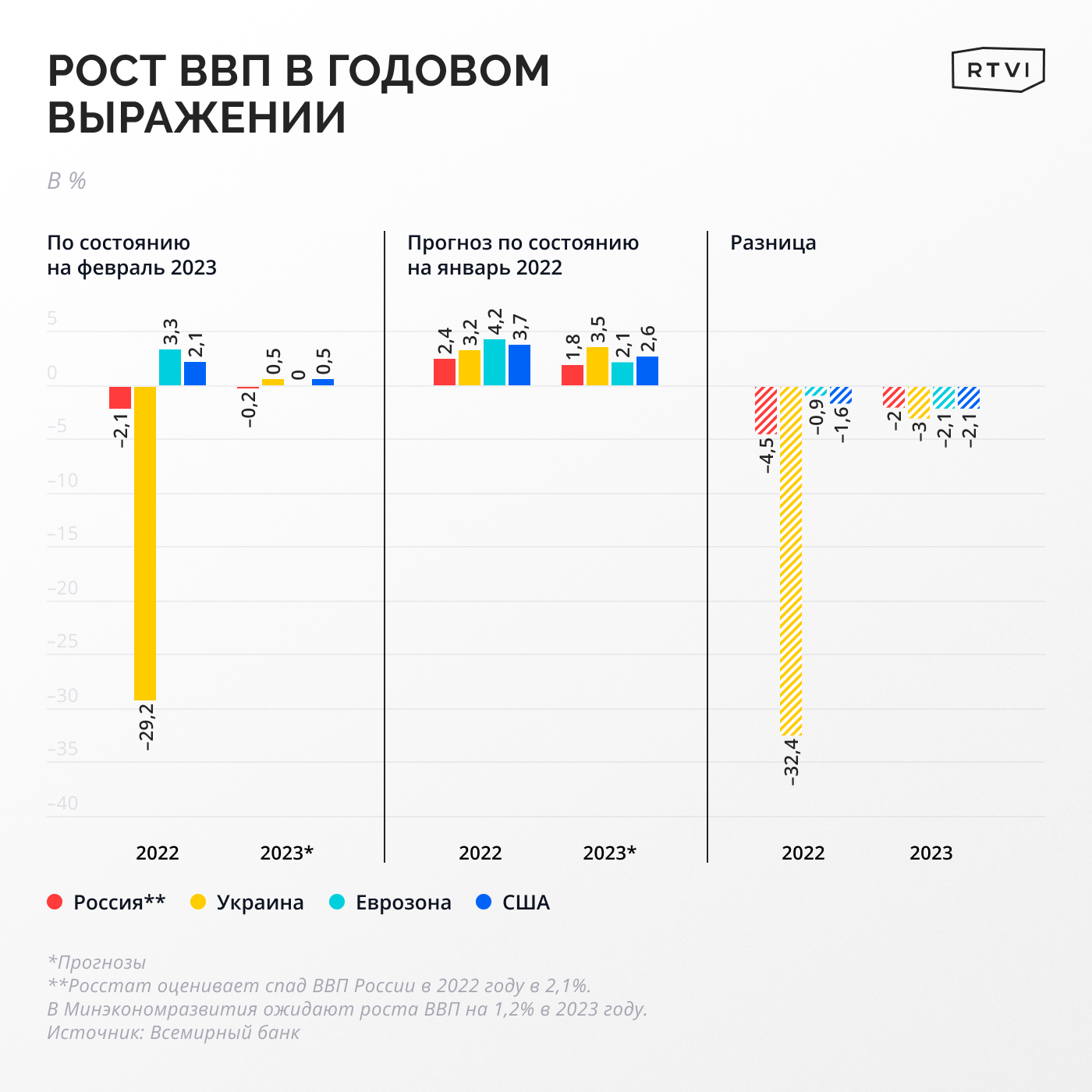

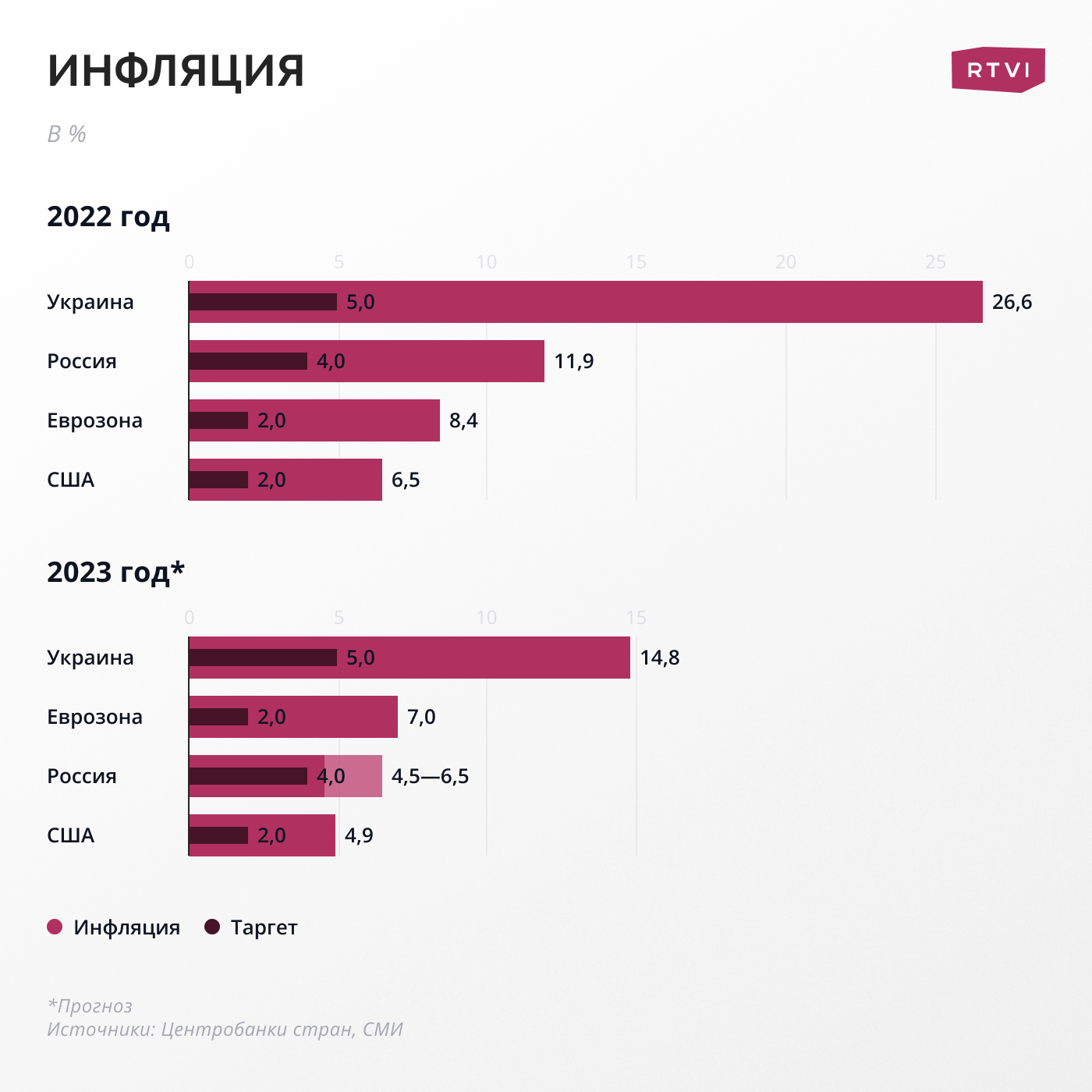

Больше всего за время конфликта пострадала Украина: ее экономика — и без того одна из самых проблемных в СНГ еще до начала военных действий — сократилась на треть. Ущерб из-за обстрелов привел к энергетическому кризису в стране, инфляция по итогам 2022 года превысила 25%.

Три четверти украинцев рассказали о сокращении доходов по сравнению с ситуацией до весны 2022 года, реальные доходы граждан в прошлом году упали на 21%, приблизительный уровень безработицы может составлять 30%, приводили оценки спада экономики в Центре экономической стратегии.

Прямой ущерб украинской инфраструктуре из-за боевых действий по состоянию на 24 января 2023 года составлял $136 млрд, следует из подсчетов Министерства экономики Украины и Киевской школы экономики.

Главными источниками пополнения украинского бюджета за последний год стали зарубежные доноры — Евросоюз, США и Международный валютный фонд, следует из данных украинского Центробанка.

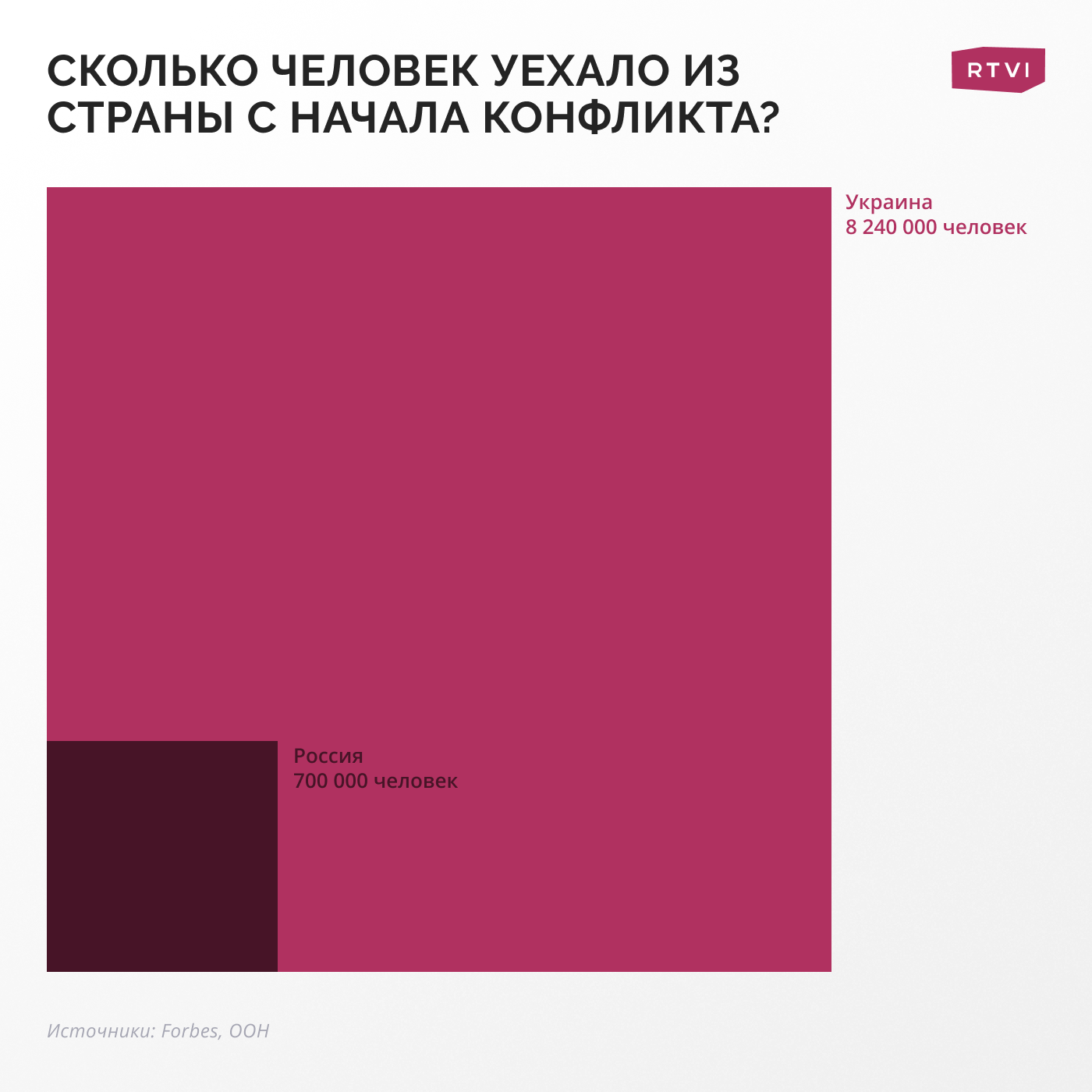

За время боевых действий население Украины сократилось на 8,6 млн человек, следует из оценок Украинского института будущего (УИБ). В начале 2022 года население Украины составляло 37,6 млн человек, но после начала боевых действий Украину покинули 20,7 млн жителей — обратно вернулись лишь 12,1 млн украинцев, отметили в УИБ.

Аналитики ожидают улучшения ситуации в экономике Украины в ближайшие годы, однако многое будет зависеть от хода боевых действий.

«Мы ожидаем возобновления экономического роста в 2023 году, и этот рост ускориться в 2024-2025 году. Но этот прогноз подвержен серьезным рискам снижения, связанным, прежде всего, с интенсивностью и продолжительностью конфликта России и Украины, а также с готовностью международных партнеров поддерживать Украину», — говорится в прогнозе Венского института международных экономических исследований (WIIW), который специализируется на изучении экономик стран Центральной и Восточной Европы.

2. Россия выстояла под напором санкций

К февралю 2022 года против России было введено 2695 ограничительных мер, а после признания ДНР и ЛНР и начала военных действий на территории Украины — еще 12616, подсчитали аналитики компании Castellum. На сегодняшний день Россия является страной-рекордсменом по количеству введенных против нее санкций.

Западные государства применили ограничения в том числе в отношении российского Центробанка — беспрецедентный шаг для такой крупной экономики, как Россия. Ранее подобное давление оказывалось только на сравнительно некрупные экономики. В конце 1990-х и начале 2000-х под прессинг попадали, в частности, Сербия и Ирак, позднее — Венесуэла и Иран.

Однако российская финансовая система и бюджет держат удар, в том числе благодаря сверхдоходам от продажи энергоресурсов. Инфляция и дефицит бюджета остаются на умеренном уровне.

При этом в будущем российская экономика будет демонстрировать низкий темп роста и, как прогнозируют некоторые эксперты, столкнется с так называемой «обратной индустриализацией», что предполагает использование в производстве менее передовых технологий.

Кроме того, в ближайшие годы возрастет давление на российский бюджет. С одной стороны, потребуется больше расходов на военные действия, с другой — снизятся поступления от продажи нефти и газа, так как Москве придется привлекать новых покупателей льготными ценами. Наконец, для поставок больших объемов газа в Китай потребуется создавать новую инфраструктуру — в частности, газопровод «Сила Сибири-2», а для этого нужны время и дополнительные финансовые затраты.

3. Россия и Украина могут продолжать военные действия по крайней мере несколько лет

Российская и украинская экономики будут продолжать поддерживать свой военный потенциал по крайней мере в течение 2023 года, несмотря на усиливающиеся структурные проблемы, отмечали в докладе от декабря прошлого года аналитики WIIW.

Что касается Украины, то, хотя ее экономика находится в удручающем состоянии, объем западной поддержки позволяет Киеву продолжать боевые действия фактически бесконечно. Номинальный ВВП США и государств Евросоюза вместе составляет порядка $40 трлн. Для сравнения, украинский ВВП ($200 млрд в 2022 году) составляет 0,5% от этого показателя, а украинский оборонный бюджет ($44 млрд) — 0,1%.

Россия смогла переориентировать поставки нефти и нефтепродуктов в страны Азии, Африки, Латинской Америки и Ближнего Востока, что позволило Москве смягчить негативные последствия из-за резкого падения объема торговли с Западом. Аналитики Европейского банка реконструкции и развития и МВФ ожидают, что в 2023 году российская экономика второй год подряд продемонстрирует небольшой спад, но вернется к росту в 2024-м.

4. Доллар по-прежнему доминирует в мировых расчетах

Западные страны попытались ограничить доступ России к евро и долларам, а Москва, в свою очередь, призвала государства-партнеры переходить на расчеты в национальных валютах.

«Они [западные страны] сами пилят сук, на котором сидят, я уже об этом много раз говорил, ограничивая использование доллара, исходя из сиюминутных конъюнктурных соображений политического характера. Они сами себе наносят ущерб, можно сказать еще, в ногу стреляют», — говорил в марте президент России Владимир Путин.

Впрочем, пока что доллар сохраняет свою привлекательность как резервная валюта. Среди крупных экономик острые противоречия с Западом есть только у России, а остальные государства не хотят отказываться от использования привычных евро и долларов, которые имеют устойчивый курс и которые легко поменять на валюты других стран.

«Если не брать в расчет Россию, то нет никаких признаков, указывающих на то, что использование странами долларов при выставлении счетов за внешнюю торговлю значительно сократилось. Использование юаня по-прежнему очень ограничено даже среди стран с прочными торговыми связями с Китаем, а также в качестве расчетной валюты Китая в собственной внешней торговле», — считают эксперты аналитического центра Oxford Economics (аналитическая записка есть в распоряжении RTVI).

Использование доллара на мировых финансовых рынках также остается стабильным, на его долю приходится 40-50% международных обязательств, непогашенных долговых ценных бумаг и платежей SWIFT. Доллар также использовался в 89% операциях по покупке-продаже валюты — больше, чем в 2013 году, констатируют в Oxford Economics.

Доллар, вероятно, сохранит доминирование до тех пор, пока юань не станет свободно конвертируемой валютой. Пока же большинство стран — за исключением нескольких государств, занимающихся в ограниченных размерах бартерной/клиринговой торговлей с Китаем — не очень заинтересованы в накоплении больших остатков юаня, считают в Oxford Economics.

5. Геополитические противоречия (пока) не привели к деглобализации

Конфликт России и стран Запада заставил их перестраивать свои экономические связи. Россия вынуждена искать товары и технологии, которые она раньше закупала у Европы и США, за рубежом, в частности, в Азии, тогда как Запад закупает нефть и газ у альтернативных поставщиков и экономит на расходе энергии.

Но хотя геополитическая напряженность привела к замедлению роста мировой торговли, она не привела к обвалу ее объемов. В 2022 году этот показатель вырос на 2,7%, а в 2023 рост составит более скромные 1,7%, следует из прогнозов Всемирной торговой организации (ВТО).

«Торговля по-прежнему является движущей силой устойчивости мировой экономики, но в 2023 году она будет по-прежнему испытывать давление со стороны внешних факторов. Это делает еще более важным для правительств избегать фрагментации торговли и воздерживаться от создания препятствий для торговли», — отметила генеральный директор ВТО Нгози Оконджо-Ивеала. Среди «внешних факторов» экономисты ВТО упоминали, в частности, конфликт России и Украины.