2022 год стал судьбоносным для российской экономики. Запад принимает все новые меры, чтобы лишить Россию сверхдоходов от нефти и газа, и сократил поставки своих технологий и другой продукции, что вынуждает Москву искать новых партнеров за рубежом. Тем не менее Россия большую часть года продолжала продавать газ и нефть Европе, что укрепило рубль и поддержало бюджет, все большая часть которого уходит на военные расходы. Когда российский ВВП снова выйдет на траекторию роста, ждать ли дальнейшей «милитаризации» экономики и удастся ли заменить ушедшие из страны западные компании и товары — отвечают опрошенные RTVI экономисты.

Какие угрозы и возможности ждут экономику в 2023 году

Главный экономист «ПФ Капитал» Евгений Надоршин

К сожалению, для меня базовый вариант развития ситуации — это еще более глубокая рецессия, чем по итогам прошлого года. При этом ухудшение ситуации с бюджетами домохозяйств, с потреблением, вероятно, будет не настолько значительным, насколько ухудшение ситуации с бизнесом, особенно ориентированным на экспорт.

В 2022-м домохозяйства пострадали больше, чем государственный бюджет или бизнес, а в 2023-м году роли поменяются. Хуже станет всем, но темпы падения благосостояния домохозяйств окажутся скромнее, чему, в частности, поможет дефицит на рынке труда, который поддержит доходы и уровень потребления. Бизнесу придется сравнительно труднее. Да, может быть, неопределенность бизнеса по поводу будущего снизится, но условия работы станут труднее: сократятся внешние поставки, сложнее станет продавать продукцию за рубеж.

Экономист по России и СНГ ИК «Ренессанс Капитал» Софья Донец

Мы ожидаем, что Россию по итогам второго года подряд будет ждать рецессия — с таким наша экономика не сталкивалась по крайней мере два последних десятилетия. Существуют факторы, способные усугубить положение российской экономики в наступившем году по сравнению с 2022-м — например, накопленный эффект от санкций и других угроз станет выше. Кроме того, мы еще не находимся в финальной точке развития геополитической ситуации, а это не исключает радикально негативных сценариев.

В то же время российская экономика адаптируется к новому положению вещей, что добавляет ей устойчивости. Некоторые негативные сценарии уже удалось миновать — например, в финансовой системе не произошло хаоса. Россия также приспособилась к торговым ограничениям лучше, чем стоило ожидать. Наверное, мы не прошли еще какие-то важные развилки — не только со стороны внешней политики, но может быть, даже и со стороны внутренней, потому что дорога по пути мобилизационной экономики трудна и сопряжена с рисками.

Екатерина Матюшина / Коммерсантъ

Член-корреспондент РАН, доктор экономических наук, директор Института народнохозяйственного прогнозирования РАН Александр Широв

Перед России стоит угроза более затяжного кризиса, чем те, с которыми она сталкивалась последние годы. Впрочем, на мой взгляд, в 2023 году не стоит ждать значительного усугубления ситуации по сравнению с предыдущим. Тем не менее высока вероятность отрицательной экономической динамики по результатам первого полугодия. Вопрос не в том, станет ли кризис жестче, а в том, как из него выходить, как сделать так, чтобы экономика начала расти.

Экономист Венского института международных экономических исследований Василий Астров

Основных драйверов рецессии [в 2022 году] было два: сжатие потребительского спроса и истощение запасов. Поскольку потребительский спрос уже довольно сильно упал, реалистично исходить из того, что по крайней мере, в последующие годы он не будет падать сильнее. Особенно учитывая, что другие компоненты ВВП будут чувствовать себя не так уж хорошо.

Экспорт в 2023 году наверняка просядет из-за нефтяного эмбарго ЕС. Это скорее всего, приведет к тому, что России придется сокращать добычу. Не думаю, что ситуация с экспортом радикально изменится даже в 2024—2025 годах. Чтобы перенаправить поставки газа в тот же Китай необходимо строительство новых газопроводов. Это займет не год и не два, потребуются годы.

Что ожидать от трансформации экономики России

Каким будет 2023 год по мнению правительства

Правительство России в марте опасалось потери управляемости экономикой, признавал первый вице-премьер Андрей Белоусов: «Если процессы хаоса продолжат нарастать, то система может пойти вразнос. Честно скажу, в марте был момент, когда мне казалось, что мы в этом направлении движемся».

Коллапса удалось избежать. В конце года Белоусов даже назвал российскую экономику «островком стабильности». На фоне энергокризиса и рисков рецессии в развитых странах в России «события прогнозировать легче», считает он.

Правительство ожидает, что 2023 год пройдет для российской экономики гораздо легче, чем 2022-й. Бюджет базируется на прогнозе по снижению ВВП на 0,8% в 2023 году после 2,7% в 2022 году (со слов министра финансов Антона Силуанова, Росстат не представил оценку на момент публикации статьи).

Минэк рассчитывает на возобновление экономического роста уже в 2024 году. Основным драйвером восстановления должен стать потребительский спрос. В переводе экономики на военные рельсы нет необходимости, уверяют в правительстве. Это вызвало бы «страдания миллионов людей», отмечал Белоусов.

Главный экономист «ПФ Капитал» Евгений Надоршин

От курса на импортозамещение можно ждать скромных успехов. В 2023-м году, наверное, проявят себя простые проекты по импортозамещению, запущенные в 2022-м. Продукция начнет выпускаться, действительно заместит какие-то импортные поставки, но объем будет очень скромным. В сфере импортозамещения часть решений предполагает не производство отечественного аналога, а замену одного импорта другим. Например, с российского рынка ушли японские, частично корейские и европейские производители, но пришли китайские. В ряде случаев они начинают производство на тех же сборочных мощностях, на которых работали их конкуренты из других стран.

Все это увеличит степень локализации экономической деятельности, но даже достижение прежней степени локализации потребует не одного года. Необходимо не просто сидеть, ждать, а инвестировать, пробовать, искать варианты, разрабатывать. Сложно ожидать, что все вдруг пойдет успешно сейчас, учитывая, что трудности возникали даже в спокойные времена.

Показателен пример «Лиотеха»: при поддержке иностранных инвесторов была предпринята попытка начать массовое производство литиевых аккумуляторов на территории России, но на практике результатов этот проект не принес. В сегодняшних обстоятельствах успехом будет просто запуск подобного проекта и его нормальное функционирование, а если будет производиться конкурентная продукция, да еще и в больших объемах, то это можно считать триумфом. Но для такого триумфа нужны многие годы, а для того, чтобы выпускалась нормальная продукция для внутреннего рынка с качеством хотя бы на «троечку» — несколько лет.

Еще весной в СМИ можно было встретить шапкозакидательские настроения о скорых успехах импортозамещения, но сейчас даже от чиновников и официальных лиц звучат слова о планово убыточных проектах, о больших вложениях и трудностях. Мы уже проходили это в 2014-ом году, когда громко и активно рассказывали о том, как в России все «импортозаместится»» но потом прорыва не происходит.

Александр Коряков / Коммерсантъ

Экономист по России и СНГ ИК «Ренессанс Капитал» Софья Донец

У России есть положительный опыт опоры на внутренний рынок — это дорога, по которой мы постепенно шли с 2014 года, и сейчас можно назвать два успешных примера. Первый — это финансовый сектор, который действительно был подготовлен для работы в закрытом формате. Даже столкнувшись с существенными внешними санкциями, он оказался полностью жизнеспособным, адаптивным. Второй — продовольственный рынок, который тоже хорошо приспособился.

Больше нюансов присутствует в технологической сфере, где нужен очень длинный горизонт планирования, потому что догоняющее развитие в обрабатывающих и технологичных производствах — проекты на годы и даже десятилетия. После 2014-го года мы наблюдали выход на спокойный период, что способствовало переходу к интенсивному развитию. Это как у детей в стрессе: для начала нужно стабилизировать ситуацию, а затем совершать скачок.

Сейчас мы лишились преимуществ, которые были у нас после 2014-го года, а именно — открытости экономики и слабого рубля, который поддерживал, например, продовольственный сектор. Сейчас рубль остается достаточно крепким, что способно мешать импортозамещению. Хотя мы наблюдаем более активную поддержку [производителей со стороны государства]. Полагаю, мы будем видеть отдельные истории успеха. При этом было бы избыточно оптимистично надеяться, что в неспокойные времена произойдет то, что не смогло произойти за более спокойные и легкие два десятилетия.

Импортозамещение в некотором смысле уже произошло, потому что объем импорта к концу текущего года, по нашим оценкам (на основе НДС на импорт), фактически восстановился до предкризисного уровня. В октябре-ноябре мы уже видели с коррекцией на курс выходы объемов фактически на уровень всего 5% ниже докризисного. Это нетипично даже для обычных кризисов, не связанных с санкциями. Значит, не во всех секторах мы будем замещать за счет внутреннего рынка, потому что это уже произошло за счет перенастройки на другие внешние рынки или логистику.

Член-корреспондент РАН, доктор экономических наук, директор Института народнохозяйственного прогнозирования РАН Александр Широв

Абсолютный технологический суверенитет невозможен в принципе, потому что ни одна страна в мире — даже такие развитые экономики, как США или Китай — не могут позволить себе автаркию, то есть полностью обеспечивать себя всем. Требуется четко понимать, что именно нужно замещать и какие критерии при этом должны быть положены в основу тех решений, которые применяются властями в отношении импортозамещения.

Александр Рюмин / ТАСС

У России довольно большой рынок — 146 млн человек постоянного населения, поэтому значительную часть проектов в области импортозамещения можно ориентировать на внутренний спрос — например, авиастроение, автомобилестроение, ряд других производств. Но существуют такие производства, которые с учетом нашего рынка развивать будет довольно трудно. В частности, это электроника, может быть, редкоземельные металлы.

Когда мы говорим о таких производствах, главными критериями выступают или емкость внутреннего рынка, или критичность этого импорта — то есть то, в какой степени он обеспечивает безопасность жизнедеятельности в стране, или возможность поставки импорта на внешние рынки. При этом очевидно, что заместить все не хватит ресурсов.

Экономист Венского института международных экономических исследований Василий Астров

Я согласен с термином «регрессивное импортозамещение», который ввел Бранко Миланович. Опыт других стран под массивными санкциями это подтверждает. Текущую ситуацию сравнивают, прежде всего, с Ираном, потому что до февраля 2022 года наибольшему количеству санкций в мире подвергся именно Иран. Причем Иран живет под очень жесткими санкциями в течение десятилетий — давление постепенно нарастало. В Иране произошла примитивизация производства. Например, автомобильная промышленность была вынуждена упростить выпуск, потому что у Ирана не было доступа к более передовым технологиям и компонентам. Это же наблюдалось в других отраслях.

За счет каких средств будет проводиться экономическая трансформация

Главный экономист «ПФ Капитал» Евгений Надоршин

Боюсь, мало какие средства, кроме государственных, будут активно вкладываться. Другие будут инвестировать в ограниченных объемах и в первую очередь для покрытия своих собственных потребностей. Частный бизнес не будет запускать огромную массу планово убыточных проектов. В подавляющем большинстве случаев импортозамещение нацелено исключительно на внутренний рынок, то есть экспортировать эту продукцию будет очень сложно или невозможно.

В очень редких сегментах и видах продукции российский рынок оказывается достаточным по объему, чтобы разворачивать масштабные производства с расчетом на прибыль и адекватную цену — именно исходя из задач и потребностей внутреннего рынка. Если это редуцировать до задачи потребности отдельного производителя — даже очень крупного, то можно почти уверенно утверждать, что подавляющая часть проектов такого импортозамещения будет планово убыточна. Поэтому рассчитывать, что бизнес будет вкладывать свои деньги — в высшей степени наивно.

Вадим Савицкий / пресс-служба Минобороны РФ / ТАСС

Ожидать иностранные средства — еще наивнее, потому что иностранные инвесторы сейчас воздерживаются от значимых инвестиций в российскую экономику. Нет оснований думать, что в 2023-м году ситуация поменяется. Стоит рассчитывать только на российские ресурсы, которые должны будут проистекать из российских сбережений, которых очень немного. Для существенной, быстрой и эффективной трансформации их просто не хватает. Федеральный бюджет занят другим, поэтому хотя какая-то поддержка будет, но очень ограничена. Словом, трансформация российской экономики не окажется крупномасштабной.

Экономист по России и СНГ ИК «Ренессанс Капитал» Софья Донец

Адаптация российской экономики к новым условиям, по-видимому, будет производиться за счет внутренних инвестиций — с акцентом на государственные средства, но также с участием частных средств. Историю с инвестициями мы уже протестировали в 2022-м году. Если в 2020-м году инвестиции упали примерно на 5%, в 2015-м году — примерно на 10%, а в кризис 2009 года падали на 15%. В 2022-м они на 5% вырастут.

Госзаказ, стройка и инвестиции на «перевооружение», то есть на технологическую подстройку к санкциям, поддерживали в 2022-м году инвестиционный процесс. Частично сыграл роль высокий спрос на жилую недвижимость, где также работала госпрограмма льготной ипотеки. Инвестиции в подстройку к санкциям, к новой жизни были разными. Во-первых, это « затаривание» технологического оборудования на три-четыре года вперед, пока его еще можно купить. Во-вторых, это переналадка производственных линий и переключение на новые комплектующие — все это тоже надо было закупать и внедрять.

Экономическая ситуация в 2022-м и 2023-м году не способствует инвестициям непосредственно в рост, потому что ни внутренний, ни внешний рынок не показывают потенциал расширения спроса. В итоге в 2023 году мы будем видеть такую же структуру инвестиций, что и в 2022-м. В первую очередь, госзаказ и, вероятно, жилую недвижимость, учитывая, что программа льготной ипотеки было продлена и где-то даже расширена. Будут инвестиции в подстройку, но они могут постепенно сокращаться. Конечно, могут быть и долгосрочные проекты, тоже подержанные государственным финансированием — например, по переналадке логистики на долгосрочную перспективу.

Член-корреспондент РАН, доктор экономических наук, директор Института народнохозяйственного прогнозирования РАН Александр Широв

На внешние инвестиции серьезно рассчитывать не стоит, учитывая ограничения, которые есть в финансовой сфере и осторожность так называемых дружественных стран при осуществлении инвестиций в нашу экономику. Внутренние источники импортозамещения — ключевые. Они бывают двух видов: бюджетные и внебюджетные средства. У бюджета довольно ограниченный объем средств.

Если профинансировать дефицит бюджета, допустим, в 3% ВВП, что примерно 5 трлн рублей, то этих средств хватит, чтобы реализовывать важные и нужные проекты в области импортозамещения. Но все равно [необходимо] создавать условия, чтобы бизнес использовал имеющиеся у него избыточные ресурсы. Такие ресурсы существуют из-за ограничений, которые возникли у российского бизнеса в связи с санкциями — на вывоз капитала, на наличие счетов в резервных валютах. Нужно стимулировать отечественные компании участвовать в этой истории с импортозамещением — это возможность заработать.

Владимир Гердо / ТАСС

Экономист Венского института международных экономических исследований Василий Астров

Полагаю, что основная ставка будет сделана на частный бизнес, потому что у государства не так много возможностей стимулировать импортозамещение. В течение последних месяцев инвестиционные спрос и предложение находились на довольно приемлемом уровне — отчасти это связано именно с запросом на структурную перестройку.

Говоря об альтернативах Западу, то в какой-то степени Россия может рассчитывать на привлечение инвестиций в Китае. В теории, это позволило бы России освоить более передовые технологии. Что касается Латинской Америки или Ближнего Востока, я не уверен, насколько компании из этих стран являются более передовыми, чем российские или китайские. Может быть, в каких-то секторах — например, турецкие компании сильны в строительстве.

При этом не стоит забывать, что та же Турция или страны за пределами Европы могут находиться под давлением Запада, есть риск попасть под вторичные санкции. Не секрет, что для некоторых китайских компаний сближение с Россией вызывает вопросы, потому что они работают на американском рынке. Товарооборот с Турцией растет, но не до конца понятно, как долго Турция сможет балансировать между Россией и Западом. Степень, в которой Запад может воздействовать на другие страны, варьируется в зависимости от конкретного случая.

Когда ждать возобновления роста российской экономики

Экономист по России и СНГ ИК «Ренессанс Капитал» Софья Донец

До 2024-го года, конечно, многое может измениться, но три года без роста мы не ожидаем, так что 2024-й может стать годом восстановительного роста. Что касается потребления, оно пострадало в первую очередь от неопределенности. Много говорилось о сберегательной модели поведения, но и здесь большого выигрыша не произошло, потому что накопленные ранее сбережения частично обесценились. Если брать валютную составляющую — она проиграла за счет укрепления рубля, рублевые — обесценились за счет повышения инфляции. Часть финансовых инвестиций тоже пострадала из-за переоценки вниз.

Нельзя сказать, чтобы у нас сейчас сформировался какой-то навес сбережений, который быстро превратится в потребление. По-видимому, сценарий будет похож на траекторию восстановления после 2015-2016 годов. Она была очень плавной, где мы ждали чуть ли не 10 лет восстановления реальных расходов и доходов до предкризисного уровня. Триггеры ситуации и проблемы сейчас похожи. При этом следует умножить ситуацию на величину проблем и на сохраняющиеся неопределенность, длительность развития событий. Поэтому процесс восстановления, скорее всего, будет очень плавным — и это в случае, если мы не увидим больших негативных событий — например, повторных волн мобилизации.

Иван Водопьянов / Коммерсантъ

Главный экономист «ПФ Капитал» Евгений Надоршин

В истории очень редки случаи, когда рецессия в какой-либо экономике длится три года или более. В новейшей истории такие случаи наблюдались во время периода Великой депрессии — уже около 100 лет назад, но за последние 50-60 лет я такого не припомню. Так что расчет Минэкономики, что рост начнется в 2024-ом году исторически оправдан. В моем базовом расчете в 2024 году тоже ожидается рост. Насколько этому суждено стать реальностью? Очевидного ответа у меня пока нет.

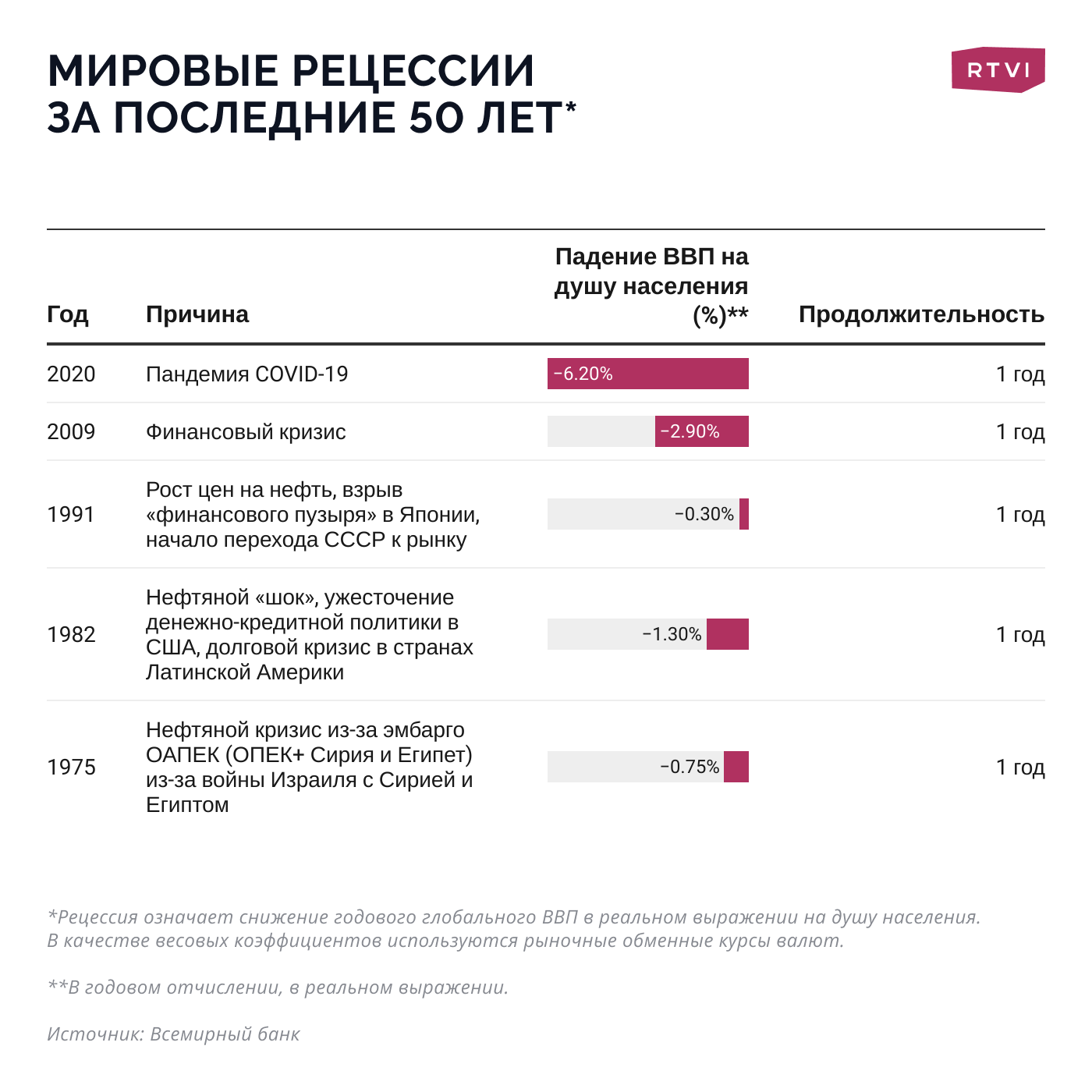

Дело в том, что положение, в котором сейчас оказалась экономика России, по-своему уникально и его сложно назвать более комфортным, чем положение многих стран в период той же Великой депрессии. Таким образом нельзя однозначно сбрасывать со счетов пессимистичный сценарий, который предполагает, что в мировой экономике — в частности, в 2023 году — будет не слабый рост, а рецессия. При таком сценарии экономический спад в России может задержаться на три года.

Рецессия в мире может означать двукратное снижение цен на нефть. Может, такое снижение будет недолгим, но этого будет достаточно, чтобы увидеть совсем другие курсы валют, совсем другую ситуацию в российской экономике. Это касается не только нефти. Например, «Газпром» сначала добровольно отказался от поставок газа, а потом произошли взрывы на «Северных потоках» и восстановить объемы поставок сопоставимо с прежними в обозримой перспективе будет трудно. Наконец, в случае рецессии понизится спрос на черные металлы, то же самое касается очень приличного количества других экспортных товаров.

Рецессия в мире нанесла бы большой удар по российской экономике, но влияние этого сценария на российский экспорт не учтено, хотя именно экспорт является основным стабилизатором для России. Есть подозрение, что часть тех, кто ожидает улучшения ситуации в экономике России, рассчитывает в том числе на адаптацию экспортеров к новым условиям, но если этого не случится, мне сложно предсказать, в какой степени положение вещей изменится к худшему.

Возвращаясь к базовому сценарию, стоит отметить, что российская экономика действительно может вернуться к росту в 2024 году, но этот рост едва ли окажется динамичным. Иными словами, я не вижу источников возможного выхода на «бодрые» темпы роста в 3-4%, а без этого, как недавно сказал заместитель главы ЦБ [Алексей] Заботкин, никакого восстановления до уровня 2021-го года к 2025-му году не произошло.

Член-корреспондент РАН, доктор экономических наук, директор Института народнохозяйственного прогнозирования РАН Александр Широв

Очень позитивный результат — получить положительное значение по отношению к текущему году в квартальной динамике ВВП уже во втором полугодии 2023 года. Это было бы стартовой позицией перед началом роста, который, как мы ожидаем, начнется в 2024 году. Это обусловлено тем, что экономика адаптируется к ограничениям — прежде всего, по экспорту и импорту.

Петр Ковалев / ТАСС

Будут запущены проекты импортозамещения, придут в соответствие спрос и предложение, стабилизируются цены. Все это будет основой для позитивного роста экономики. Но надо ставить и задачу преодолеть последствия двухлетнего спада, который намечается, и в как можно более короткие сроки. Допустим, к 2025 или, может быть, к 2026 — но не позднее.

Экономист Венского института международных экономических исследований Василий Астров

В России будет стагнация экономики в ближайшие 10 лет, если ничего принципиально не изменится, не будет политических перемен и Запад не снимет санкции. Даже если не будет резкого падения уровня жизни, стагнация приведет к тому, что Россия будет все больше и больше отставать в мировом масштабе. То есть соседние страны — Восточная Европа, Китай и другие продолжат расти, а Россия будет стагнировать.

Разница в уровне жизни между Россией и соседними странами будет возрастать. Ну и конечно, Россия будет проигрывать развитым странам. Еще на заре своего прихода к власти в первом либеральном десятилетии Путин поставил задачу, что Россия должна развиваться ускоренными темпами, чтобы достичь уровня Португалии. Почему Португалии? Потому что, наверное, достичь уровня Германии было бы нереально. А Португалия была самой бедной страной из западноевропейских стран, и расстояние до нее было не таким большим.

Эта цель так и не была достигнута. И мне кажется, что в текущей ситуации достигнуть ее будет не легче. Последние 10 лет российская экономика уже стагнировала. Были годы экономического роста, были кризисы, — за последние десять лет экономика росла в среднем темпами чуть более 1% в год, а реальные располагаемые доходы населения снижались.